FLASH – REPORT Nr. 4 / 2021

Die Risikobereitschaft der Anleger nahm im 4. Quartal zu und führte dazu, dass globale Aktienindizes neue Allzeithochs erreichten. Zeitgleich verlangsamte sich das Wachstum der Verbraucherausgaben aufgrund anhaltender Engpässe in Lieferketten.

Inflation ist nach Jahrzehnten wieder zum zentralen Thema geworden. In welchem Ausmass der aktuelle Inflationsanstieg ein Resultat der expansiven Geldpolitik und/oder der Lieferengpässe ist, lässt sich nicht abschliessend erörtern.

Wir erwarten, dass die Weltwirtschaft auch im kommenden Jahr wächst und die Inflationswerte in den ersten Monaten auf erhöhtem Niveau verharren. Die Notenbanken werden voraussichtlich Mitte bis Ende 2022 mit bewusster Verzögerung auf die Teuerung reagieren. Die Inflationsrate, so die Erwartungen, sollte sich über die kommenden Jahre wieder zurückbilden. Zentral bleibt die Prognose, dass das Bruttoinlandprodukt wächst und dabei mit dem Geldmengenwachstum Schritt halten kann. Im unvorteilhaften Szenario einer tiefer als erwarteten wirtschaftlichen Leistung könnte die Inflation ihren sprunghaften Anstieg fortsetzen.

Zurück zu den Grundsätzen

Voraussichtlich werden die Notenbanken ihre Anleihen-Kaufprogramme in den kommenden Monaten und Quartalen weitgehend einstellen. Diese Anleihen werden seit längerem mit dem durch die Zentralbanken geschaffenen Geld gekauft. Das hat den Effekt, dass Zentralbanken – die weitgehend unabhängig vom Preis für einen festen Betrag kaufen – weniger Einfluss auf den Markt nehmen. Ohne diesen „störenden“ Einfluss dürften die Fundamentaldaten wieder einen grösseren Einfluss auf die langfristigen Anleihenpreise und somit die Renditen haben.

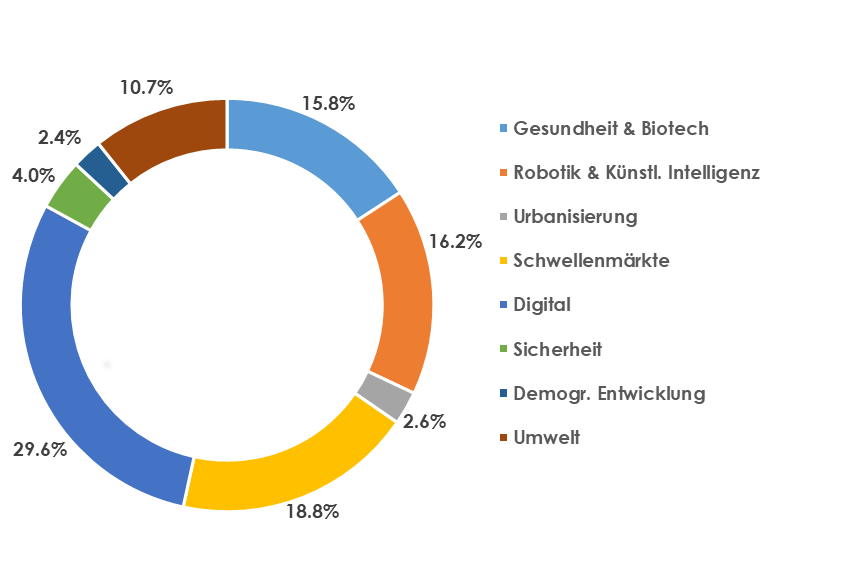

Themeninvestments: ein integrierter Ansatz

In der traditionellen Vermögensverwaltung wird die Anlagestrategie nach Anlageklassen und Regionen modelliert. Anschliessend wird Kapital innerhalb dieses Rasters zugeteilt. Wir haben im Frühling unsere Anlagestrategie ergänzt und eine thematische Komponente aufgenommen, um eine aktive Zuteilung gegenüber säkularem Wachstum einzubeziehen. Durch die Schaffung dieser globalen Portfolioallokation werden neu thematische Investitionen im Rahmen der Restriktionen und Strategien der von uns verwalteten Portfolios berücksichtigt. Ziel ist die langfristige Erwirtschaftung von attraktiven risikoadjustierten Renditen durch themenfokussierte Investitionen.

Aktuell sieht die Aufteilung wie folgt aus:

Livalor Global Thematic Opportunities

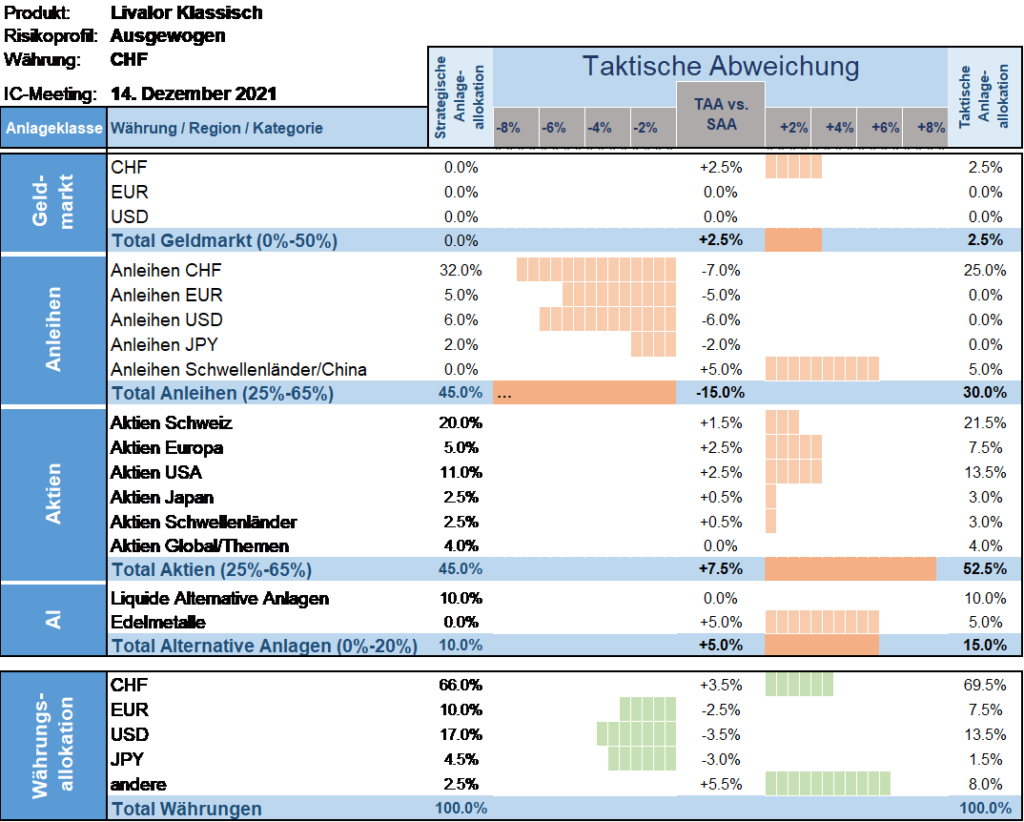

Taktische Anlageallokation Livalor

Obgleich COVID-19 die Weltwirtschaft und -bevölkerung weiterhin vor grosse Herausforderungen stellt sind wir optimistisch, dass das Schlimmste überstanden ist. Dies spricht für eine anhaltende wirtschaftliche Erholung. Wir gehen davon aus, dass sich das globale Wachstum im Verlauf des kommenden Jahres verlangsamen und von seinen zyklisch bedingten Höchstständen verabschieden wird. Obschon wir zurzeit nicht mit einer anhaltend hohen Inflation rechnen, werden die Märkte bis mindestens in den Frühling 2022 von Inflationssorgen begleitet. Der Übergang zu einer strafferen Geldpolitik wird über das ganze Jahr für erhöhte Volatilität an den Finanzmärkten sorgen.

Relativ bleiben jedoch risikoreichere Anlagen im Vergleich zu Anleihen und Liquidität weiterhin attraktiv, da die Renditen letzterer real negativ sind. Wir haben deshalb die Aktienquote im Oktober leicht erhöht und werden mit dieser Allokation ins Jahr 2022 starten.

- Geldmarkt

Anhaltende tiefe Quote. - Anleihen

Wir bleiben untergewichtet und innerhalb der Anlageklasse favorisieren wir inflationsgeschützte Anleihen mit kurzen Laufzeiten. Sie sind weniger empfindlich gegenüber Zinsschwankungen und historisch gesehen stärker korreliert mit der realisierten Inflation. - Aktien

Vor dem bereits beschriebenen Kontext haben wir unsere taktische Einschätzung zu Aktien angehoben. Für die nahe Zukunft haben wir eine Positionierung eingenommen zu Gunsten von Small/Mid Caps, Banken, Reopening Werten (Unternehmen, die von einem Ende der Pandemiebeschränkungen profitieren) sowie Goldminenaktien. Letztere sind fundamental und historisch gesehen ungewöhnlich attraktiv bewertet. - Alternative Anlagen

Neutrale Alloaktion in liquiden alternativen Anlagen sowie Übergewichtung in Gold.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.