FLASH – REPORT Nr. 2 / 2023

Dem Aktienmarkt zufolge findet eine Rückkehr zur Normalität statt. Bis vor wenigen Wochen befürchteten viele Investoren eine schwere Bankenkrise, welche nunmehr kaum als reale Gefahr wahrgenommen wird. In Anbetracht der Turbulenzen an den weltweiten Finanzmärkten, ausgelöst durch das Bankenbeben, überrascht der deutliche Interessensrückgang an dieser Thematik. Gezeichnet wird ein Bild von sich stetig abwechselnden Phasen des Miss- und Vertrauens gegenüber den Währungshütern sowie den staatlichen Finanzdepartements in Bezug auf eine Entschärfung der Situation.

Ein Blick auf den «Fear and Greed» Index, Massstab für vorherrschende Emotionen einer breiten Investorenschar, zeigt, dass wir uns deutlich im Bereich der Gier befinden.

Fundamental positive Entwicklungen, welche eine glaubwürdige Stütze für den Markt darstellen, sind durchaus vorhanden. Dazu gehört der milde Winter in Europa, welcher zu einem deutlich tieferen Energieverbrauch und somit zu tiefer als befürchteten Energiepreisen führte. Das Bruttoinlandprodukt der westlichen Nationen entwickelte sich bisher ebenfalls besser als erwartet und notiert meist im tiefen positiven Bereich.

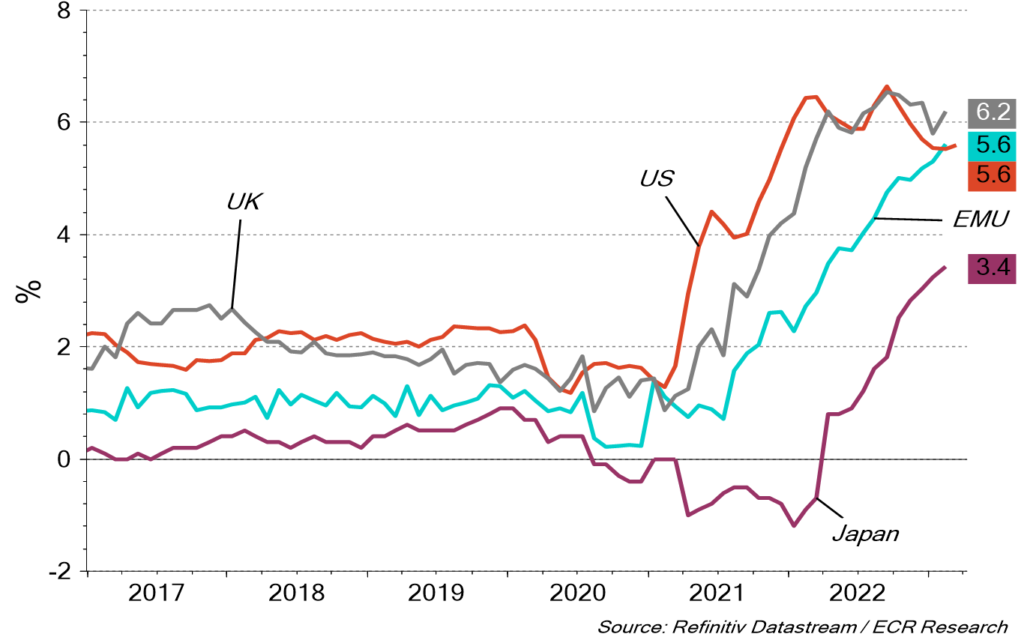

Eine Gefahr geht jedoch von der mehrfach erwähnten Annahme aus, dass Zinssenkungen, primär in den USA, gegen Ende des Jahres 2023 folgen werden. Eine Auffassung, welche hartnäckig Bestand hat und im Falle des Nichteintretens zu deutlichem Abgabedruck an den Finanzmärkten führen wird. Aktuelle Inflationszahlen aus den USA zeigen, dass die Gesamtinflation zwar leicht rückläufig ist, die Kerninflation aber einen leichten Anstieg verzeichnet. Die Arbeitslosenrate, ein wichtiger Indikator für die Zinsgestaltung der Notenbanken, ist in den USA im März sogar leicht gesunken. Keines dieser Signale befürwortet eine Abkehr von der aktuellen Geldpolitik. Es herrscht eine spürbare Ungewissheit unter den Investoren, wie volkswirtschaftliche Publikationen zu interpretieren sind. Wir befinden uns möglicherweise am Ende einer Phase, in welcher fundamental negative Resultate von Investoren als positiv gewertet werden, weil dadurch der Druck auf weitere Zinserhöhungen seitens Notenbanken abnimmt. Bei anhaltendem Inflationsdruck in Verbindung mit negativen fundamentalwirtschaftlichen Daten, kann ein baldiges Umdenken stattfinden. Nach Lehrbuch negativ zu interpretierende Zahlen werden alsdann tatsächlich wieder negativ gewertet.

Kerninflationsraten (alle Sektoren, ohne Nahrungsmittel und Energie)

Wie im Flash Report vom 20. März 2023 angekündigt, nutzten wir das durch die Bankenkriese verursachte Zwischentief an den Aktienmärkten für Zukäufe. Wir gehen jedoch davon aus, dass der Markt langsam an Dynamik verlieren wird und anschliessend korrigiert. Grund dafür dürfte unter anderem die Kerninflation sein, welche sich als hartnäckiger erweisen wird als derzeit erwartet. Die erhofften Zinssenkungen könnten somit ausbleiben und als Stütze für die Bewertung am Aktienmarkt wegfallen.

Ein konjunktureller Abschwung beeinflusst Umsatz und Gewinn der Unternehmen. Die Bewertungskompression kann alternativ oder kumulativ aus einer Rezession, weiter steigenden Zinsen oder schlicht aus der Präferenz für sichere Anlagen resultieren. Ausschlaggebend wird der Zeitpunkt sein, ab welchem sich die Bewertungen nicht mehr an der zukünftigen Geldpolitik, sondern an den erwirtschafteten Erträgen und Ertragsaussichten der Unternehmen orientieren.

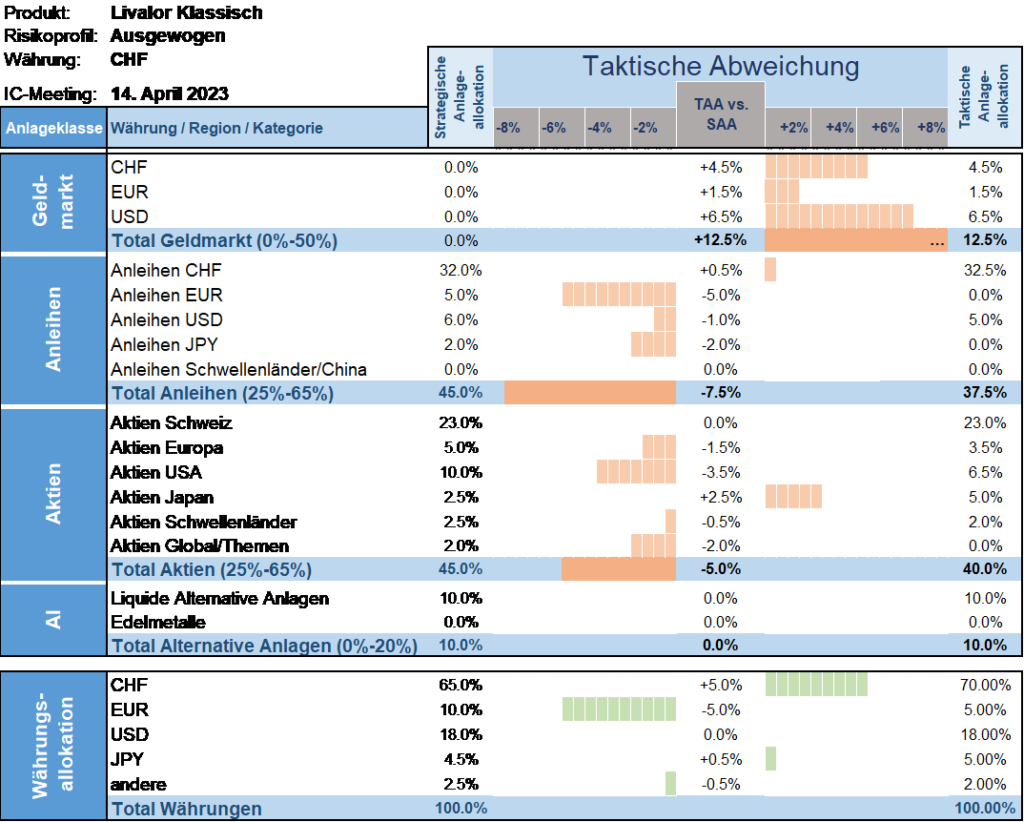

Taktische Anlageallokation Livalor

Im Zuge der markant steigenden Obligationenrenditen erhöhte Livalor Mitte 2022 die Allokation in dieser Anlageklasse. Anfang 2023 wurden auch US-Staatsanleihen (z.T. währungsgesichert) in den Portfolios berücksichtigt. Deren Renditen sind seither gefallen, was zu erfreulichen Kapitalgewinnen führte. Diese haben wir realisiert und die Position abgestossen. Die Bondquote wurde somit reduziert.

In der Anlageklasse Aktien trennten wir uns nach Erreichen unseres Kursziels von der taktischen Position in Goldminen und in Kürze von US-Technologiewerten. Die weitere Entwicklung am Aktienmarkt sehen wir etwas eingetrübt, weshalb wir die Quote zugunsten des Geldmarktes reduzieren.

Wir halten neu einen erhöhten Anteil im Geldmarkt. Dieser ermöglicht es uns, in volatilen Märkten opportunistisch zu handeln.

- Geldmarkt

Erhöhte Allokation - Anleihen

Untergewichtet versus Strategie - Aktien

Untergewichtet versus Strategie - Alternative Anlagen

Neutrale Allokation

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.