FLASH – REPORT Nr. 5 / 2023

Die Stimmen, welche den Aktienmarkt als überkauft und damit anfällig für Korrekturen bezeichnen, werden zunehmend lauter. Angesichts des markanten Anstiegs im breiten US-Aktienindex S&P 500 erscheint dieser Warnhinweis durchaus nachvollziehbar. Lässt man das vierte Quartal Revue passieren, sind es altbekannte Themen, die den Takt an der Börse bestimmten. Die Debatte über eine bevorstehende weiche oder harte Wirtschaftslandung und die damit eng verbundene Diskussion um potenzielle Zinssenkungen, standen einmal mehr im Vordergrund.

Jüngst trug die erfreuliche Entwicklung der Inflationszahlen aus den USA zur Kursrally bei. Im November gab es im Vergleich zum Vormonat keinen Anstieg der Inflation, womit die Erwartungen der Wall Street unterschritten wurden. Der Konsum und das Wirtschaftswachstum zeigten sich währenddessen stabil und robust. Diese Umstände veranlassten viele Anleger, eine optimistische Haltung einzunehmen. Die Stimmung an den Aktienmärkten wechselte von grosser Skepsis per Ende des dritten Quartals zu hoffnungsvollem Optimismus im Verlauf von Q4/2023.

Die Erholung war einmal mehr von den grossen amerikanischen Technologiewerten getrieben. Wir erwarten, dass diese Titel besonders korrekturanfällig sind und Gewinnmitnahmen anstehen.

Bekanntermassen sind Anleihen im Vergleich zu den letzten Jahren wieder attraktiver bepreist – zumindest in Bezug auf die nominalen Renditen. Die Herausforderung besteht jedoch darin, eine geschickte Allokation der verwendeten Laufzeiten vorzunehmen. Über die letzten sechs Monate invertierten die Zinsstrukturkurven sowohl in USD, CHF als auch EUR wieder stärker. Kürzer laufende Anleihen rentieren in allen drei Währungen nach wie vor höher als Anleihen mit längeren Laufzeiten. In Erwartung baldiger Zinssenkungen verzeichneten letztere während der vergangenen zwei Quartale eine deutlich bessere Preisentwicklung. Unsere jüngst getätigte taktische Allokation in Staatsanleihen mit einer Laufzeit von 10 Jahren hat davon profitiert.

Wir möchten bei dieser Gelegenheit auch auf die Wichtigkeit der Währungsallokation hinweisen und erläutern, warum Währungen von uns als Anlageklasse behandelt werden. Dabei betrachten wir den Schweizer Franken, der im Vergleich zu Leitwährungen wie dem USD und dem EUR in einer deutlich moderateren Zinslandschaft agiert. Die Renditedifferenz zwischen 1-jährigen Staatsanleihen der Schweiz zu jenen der USA beträgt rund 4,5%, jene zu europäischen Staatsanleihen immerhin zirka 1,7%. Es zeigt sich ein wichtiger Grundsatz: Stärkere Währungen neigen dazu, tiefere Zinsen zu zahlen.

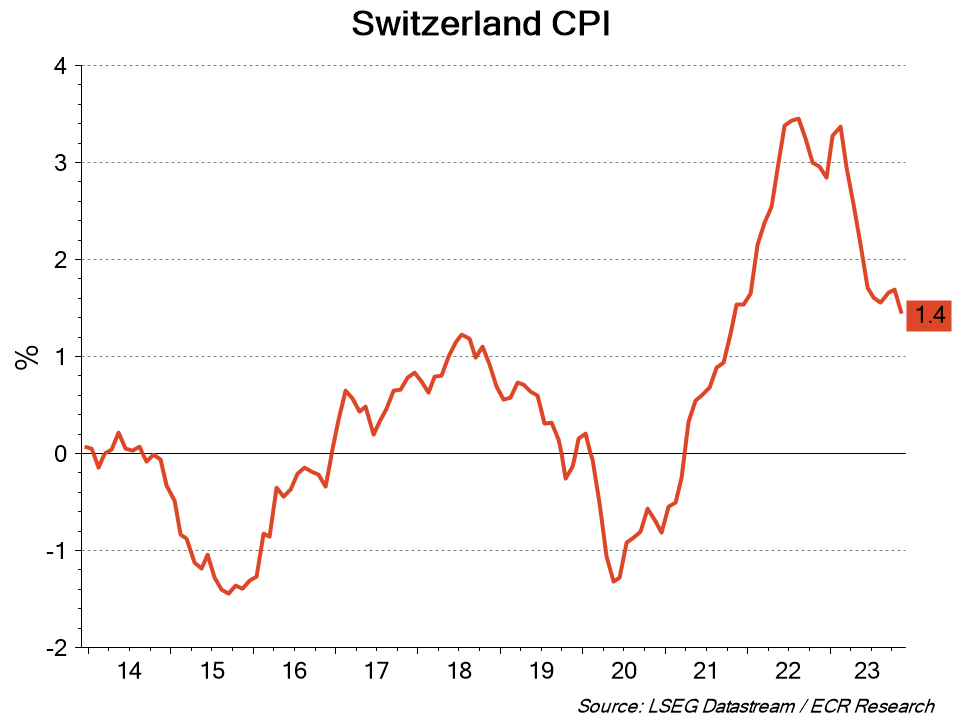

Konsumentenpreisindex Schweiz

Die Inflation erreichte in der Schweiz ein Zwischenhoch von etwas mehr als 3%. Mittlerweile beträgt sie nur noch 1,4%, was im Vergleich zur Inflation in den USA (derzeit 3,2%, Zwischenhoch 9,1%) und der Eurozone (derzeit 2,4%, Zwischenhoch 10,6%) deutlich niedriger ist. Sowohl der USD als auch der EUR haben 2023 jeweils rund 5% gegenüber dem Schweizer Franken verloren. Stabilität hat seinen Preis – in diesem Fall in Form von niedrigeren Zinsen.

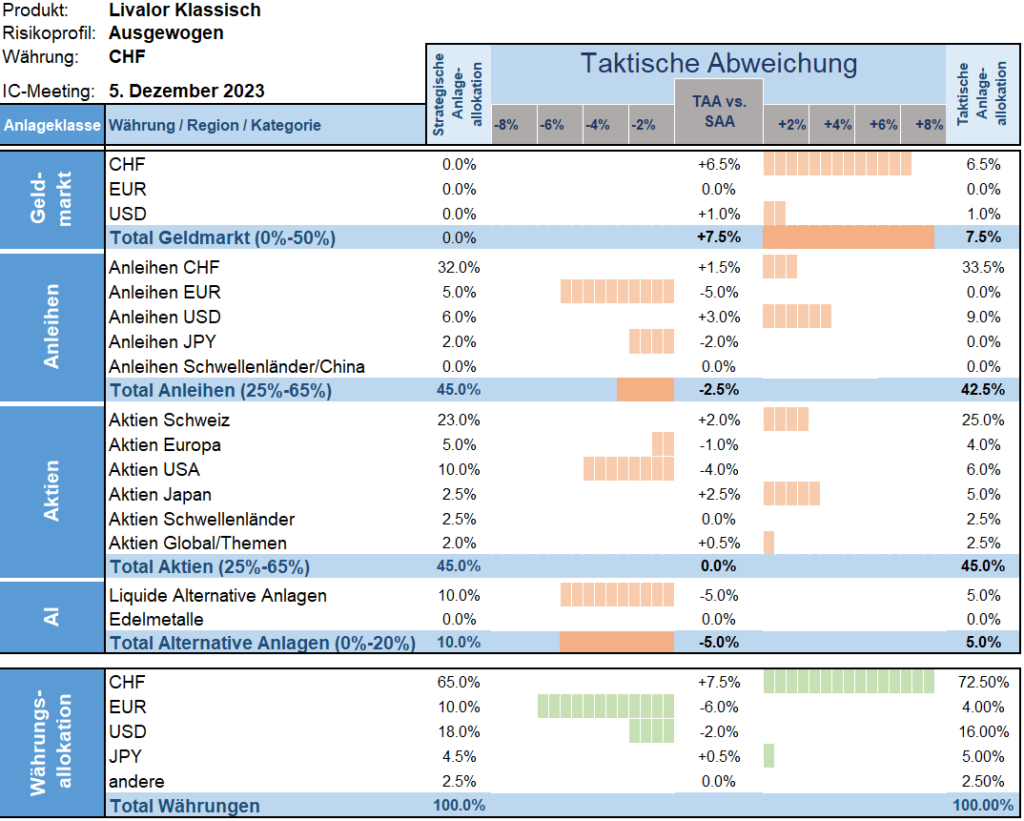

Taktische Anlageallokation Livalor

Fundamental betrachtet sind der S&P 500 und der NASDAQ Index nach wie vor sehr hoch bewertet. Wir befinden uns gemäss unserer Einschätzung in einer überkauften Marktsituation. Im Bereich der Aktien reduzieren wir unsere Allokation in US-Titel und verlagern diese vorrangig in Schweizer, aber auch in europäische Werte. Die Bewertung von qualitativ hochwertigen Schweizer Unternehmen erscheint uns im aktuellen Marktumfeld attraktiver als ein Engagement in den amerikanischen Mega-Cap Aktien. Wir bevorzugen solide und gesunde Unternehmen und sind der Meinung, dass die Fähigkeit eines Unternehmens, sich aus dem freien Cashflow zu finanzieren, von entscheidender Bedeutung sein wird.

Obwohl wir uns bewertungstechnisch auf einem erhöhten Niveau befinden, sind wir zurückhaltend, unsere Aktienquote auf breiter Front zu reduzieren. In den USA stehen 2024 Wahlen an, was tendenziell eine milde Rhetorik seitens der US-Notenbank erwarten lässt. Davon würde der breite Aktienmarkt letztendlich profitieren.

Im Bereich Anleihen behalten wir unsere aktuelle Quote bei. Die Portfolioduration wurde im vergangenen Quartal leicht erhöht und wird vorerst ebenfalls beibehalten. Einen Einstieg in Edelmetalle und Rohstoffe erachten wir im aktuellen Umfeld nicht als opportun. Um von möglicherweise entstehenden Opportunitäten profitieren zu können, halten wir an einer erhöhten Cashquote fest.

- Geldmarkt

Erhöhte Allokation versus Strategie - Anleihen

Leicht untergewichtete Allokation versus Strategie - Aktien

Neutrale Allokation versus Strategie - Alternative Anlagen

Untergewichtete Allokation versus Strategie

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.