FLASH – REPORT Nr. 3 / 2020

Die Massnahmen gegen die Ausbreitung des Coronavirus werden das Wachstum der Weltwirtschaft noch einige Zeit hemmen. Daran ändern auch die grosszügigen, flankierenden staatlichen Hilfspakete wenig. Dass diese unweigerlich zu einer massiven Zunahme der Staatsverschuldung führen, bereitet aktuell dank historisch tiefer Schuldzinsen kaum Kopfzerbrechen. Schliesslich ist der Zinsendienst in vielen Haushaltbudgets vergleichsweise leicht zu tragen. Und sollten sich die Anleger nicht mehr an die Staatspapiere heranwagen, so werden die Zentralbanken diese Funktion freundlicherweise übernehmen.

Die amerikanische Notenbank FED hat zur weiteren Unterstützung der Binnenwirtschaft angekündigt, neu ein durchschnittliches Mehrjahresinflationsziel von 2% anzupeilen. Diese Strategie bringt sowohl bei einer Über- als auch einer Unterschreitung der Zielgrösse zusätzlichen Handlungsspielraum und wurde von den Anlegern entsprechend wohlwollend zur Kenntnis genommen.

Faktor US Wahlen

Die Präsidentschaftswahlen in den USA sind für den 3. November vorgesehen. Sollte der amtierende Präsident die Wahlen entgegen aktueller Prognosen gewinnen, werden die Finanzmärkte unserer Einschätzung nach eher neutral bis positiv reagieren.

Sollten die Demokraten rund um Joe Biden die Nase vorn haben, stehen den Finanzmärkten unruhige Zeiten bevor. Einerseits werden zwar die aussenpolitischen Brandherde neu verhandelt, andererseits wäre jedoch mit Steuererhöhungen für Unternehmen sowie erheblichen parteipolitischen Spannungen zu rechnen.

Am wahrscheinlichsten scheint uns ein knapper Wahlausgang mit anschliessenden Zweifeln an der rechtmässigen Auswertung, gefolgt von einer Phase grosser Verunsicherung. Ein Szenario, welches die Finanzmärkte belasten würde.

Tech-Mania

Innerhalb den USA ist die Hausse an den Aktienmärkten weitgehend auf den steilen Kursanstieg einer kleinen Gruppe von Mega-Caps zurückzuführen, namentlich Apple, Microsoft, Amazon, Facebook und Google/Alphabet aus dem Sektor Technologie.

Der folgende Chart unterstreicht die enorme relative Stärke (Outperformance) des technologielastigen Nasdaq 100 Index gegenüber dem breiter gefächerten S&P 500 Index, insbesondere in Bezug auf die exponentielle Entwicklung während der letzten Monate. Eine Formation, welche für einen temporären Ausstieg aus diesem Sektor spricht.

In beiden Indizes nimmt der Technologie-Sektor mit 55% (Nasdaq 100) respektive 31% (S&P 500) das grösste Gewicht ein.

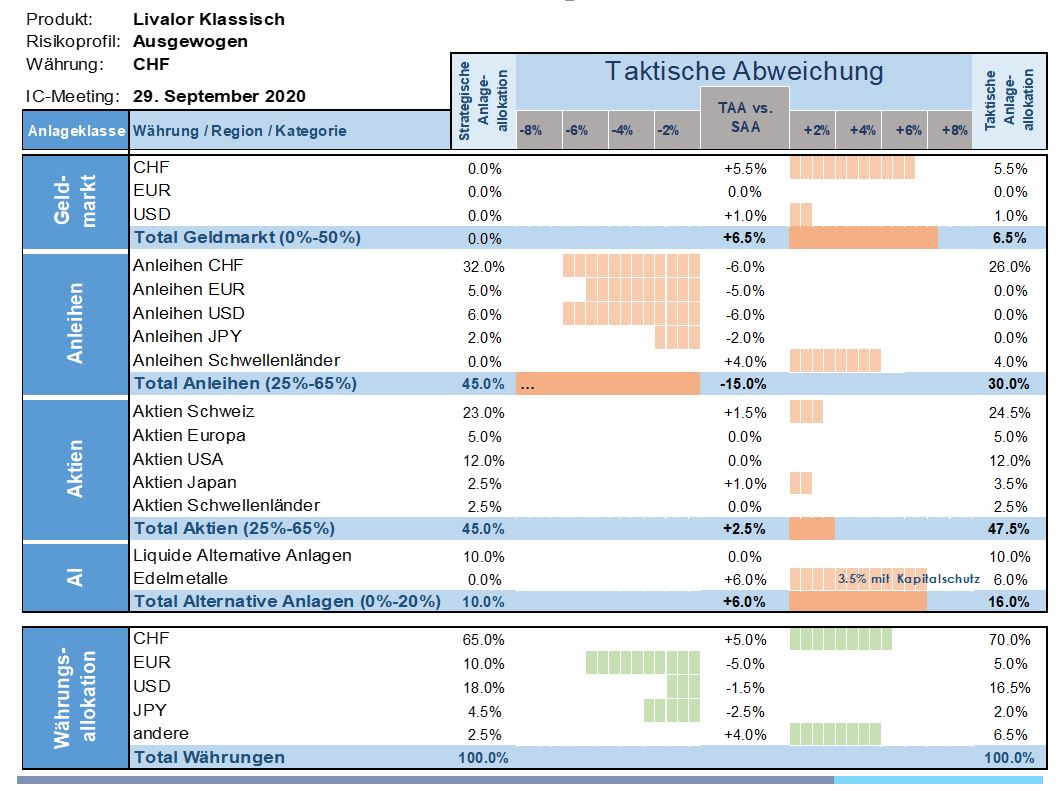

Taktische Anlageallokation Livalor

Mit der schrittweisen Wiederaufnahme der Wirtschaftstätigkeit erholte sich der Aktienmarkt massgeblich. Ein Blick auf den Ursprung der Hausse verrät, dass wachstumsstarke Titel aus den Bereichen Technologie und Biotechnologie die Basis bilden. Die Bewertungslücken im Vergleich zu Zyklikern und dem verarbeitenden Gewerbe haben sich ausgeweitet.

Kurzfristig hegen wir gewisse Bedenken in Bezug auf die Nachhaltigkeit der wirtschaftlichen Erholung, da die Endnachfrage noch erheblich hinter der Vor-Corona-Zeit nachhinkt. Aber auch neuerlich steigende Infektionszahlen bzw. die potenziell daraus resultierenden Massnahmen drücken auf die Stimmung.

Trotz unserer Erwartung einer volatilen Kursentwicklung halten wir, mit Sicht auf zwölf Monate, an unserer Zielallokation fest.

Unsere vorausschauenden taktischen Entscheidungen während den turbulenten Marktphasen wurden mit einer markanten Outperformance relativ zu vielen Mitbewerbern belohnt.

- Geldmarkt

Im Vergleich zur Strategie halten wir eine höhere Gewichtung, welche für interessante Anlagemöglichkeiten bereit steht. - Anleihen

Wir favorisieren weiterhin gute Schuldner, bleiben in dieser Anlageklasse untergewichtet und fahren eine kurze Duration im Vergleich zur Strategie. - Aktien

Wir halten aktuell an der dynamisch-opportunistischen Vorgehensweise fest und befinden uns marktabhängig zwischen neutraler Positionierung und leichter Übergewichtung. - Alternative Anlagen

Unser starkes Engagement in Gold haben wir reduziert und die Gewinne bei Unzenpreisen um USD 2‘000/Unze realisiert. Mit einem währungsgesicherten Direktengagement sowie kapitalgeschützten Goldstrukturen partizipieren wir jedoch weiterhin an einer allfälligen Fortsetzung der Goldhausse.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.