FLASH – REPORT Nr. 4 / 2024

Die Schweizerische Nationalbank (SNB) hat im September den Leitzins um 0.25% auf 1.00% gesenkt. Im Oktober fiel die Inflation auf 0.60%, was auf eine gedämpfte Preis-dynamik hindeutet. Die Märkte erwarten nun eine weitere Zinssenkung auf 0.75% anlässlich der kommenden geldpolitischen Sitzung der SNB am 12. Dezember 2024.

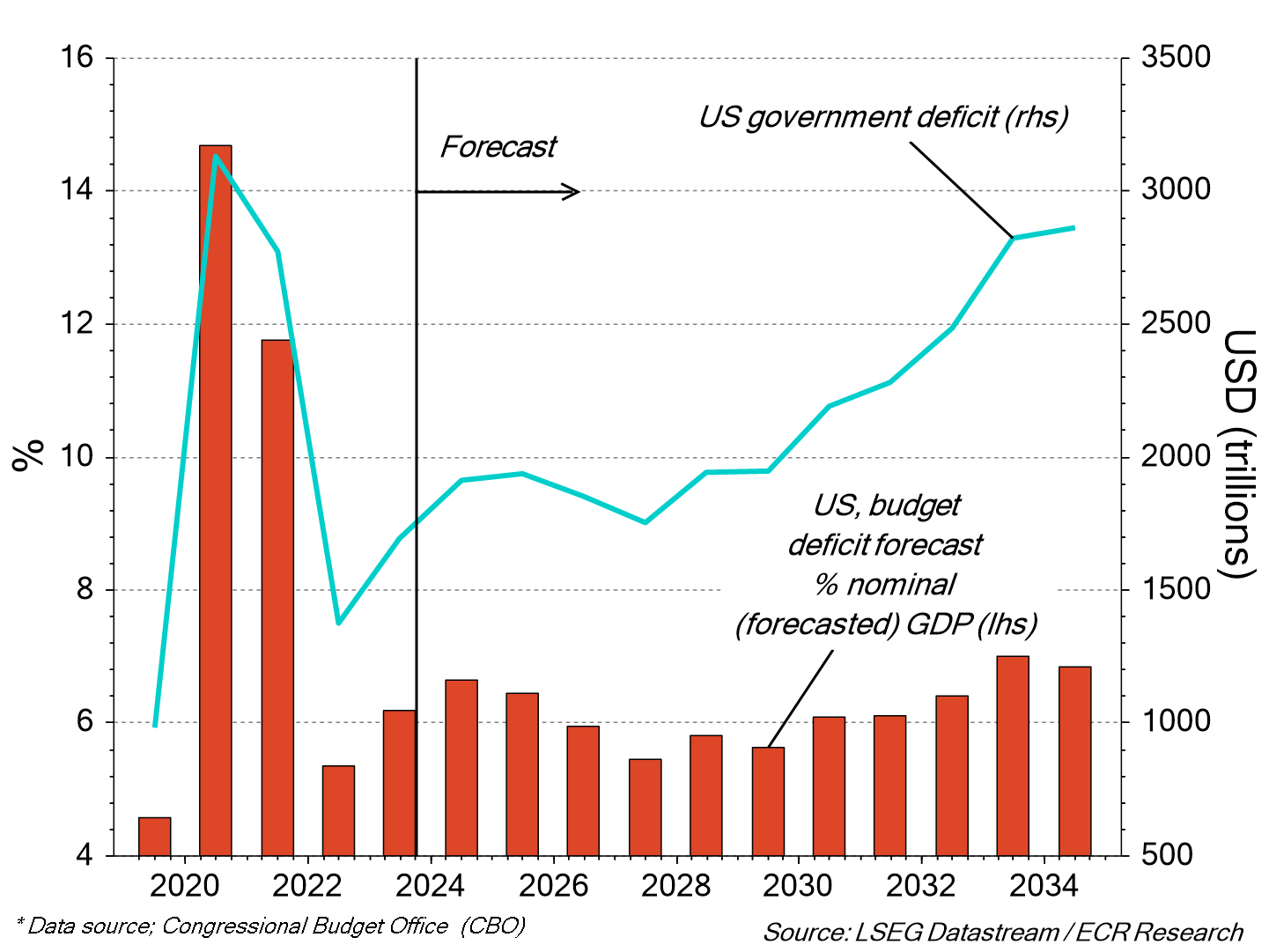

Die Rückkehr von Donald Trump ins Weisse Haus wird tiefgreifende Auswirkungen auf die US-Wirtschaft und die globale Handelslandschaft haben. Befreit von den politischen Zwängen einer erneuten Wahl kann Trump seine protektionistische Handelspolitik mit erhöhter Intensität verfolgen. Die republikanische Mehrheit im Kongress verschafft ihm eine weitgehende Handlungsfreiheit, Zölle und handelspolitische Massnahmen umzusetzen, ohne auf nennenswerte politische Widerstände zu stossen. Trumps Fokus liegt auf der Stärkung der heimischen Industrie und der Schaffung von Arbeitsplätzen. Die damit verbundenen Risiken dürfen jedoch nicht unterschätzt werden. Kurzfristig könnten US-Unternehmen von den protektionistischen Massnahmen profitieren. Langfristig besteht jedoch die Gefahr steigender Preise und somit auch Inflation, die die Kaufkraft der Konsumenten schwächen und das Wirtschaftswachstum bremsen könnte.

Global betrachtet, verschärft sich vor allem der Wettbewerb zwischen den USA und China. Der Technologiekonflikt, gepaart mit verstärkten Handelsbeschränkungen, könnte zu einem Handelskrieg eskalieren, was die globale wirtschaftliche Integration weiter gefährden würde. In diesem geopolitischen Spannungsfeld spielt Europa eine zunehmend untergeordnete Rolle. Die fehlende Präsenz führender Technologiekonzerne und die geringeren militärischen Kapazitäten im Vergleich zu den USA und China verschärfen die Situation. Zudem belastet die hohe Energiekostenstruktur, besonders in Deutschland, die Wettbewerbsfähigkeit europäischer Unternehmen und beschleunigt die Deindustrialisierung in Schlüsselbranchen. Die Strompreise in Europa liegen deutlich über denen in den USA und China, was zusätzliche Herausforderungen für Unternehmen und Haushalte mit sich bringt.

Deutsche Automobilhersteller sehen sich in China einem wachsenden Wettbewerbsdruck ausgesetzt, da lokale Unternehmen, insbesondere im Bereich der Elektrofahrzeuge, zunehmend Marktanteile gewinnen. Schätzungen zufolge könnten chinesische Hersteller bis zu 90 % des Binnen-marktes kontrollieren, was die Geschäftsmodelle der deutschen Autobauer, die beträchtliche Investitionen in China getätigt haben, gefährdet. Ein deutlicher Rückgang der Verkaufszahlen in China würde nicht nur die Gewinne der deutschen Unternehmen belasten, sondern auch zu Arbeitsplatzverlusten in der heimischen Automobilindustrie führen.

Die Aussicht auf eine expansive Fiskalpolitik und eine Deregulierung unter der erneuten Präsidentschaft von Trump könnte kurzfristig positive Wachstumsimpulse in den USA setzen.

US-Regierungsdefizite vor starkem Anstieg

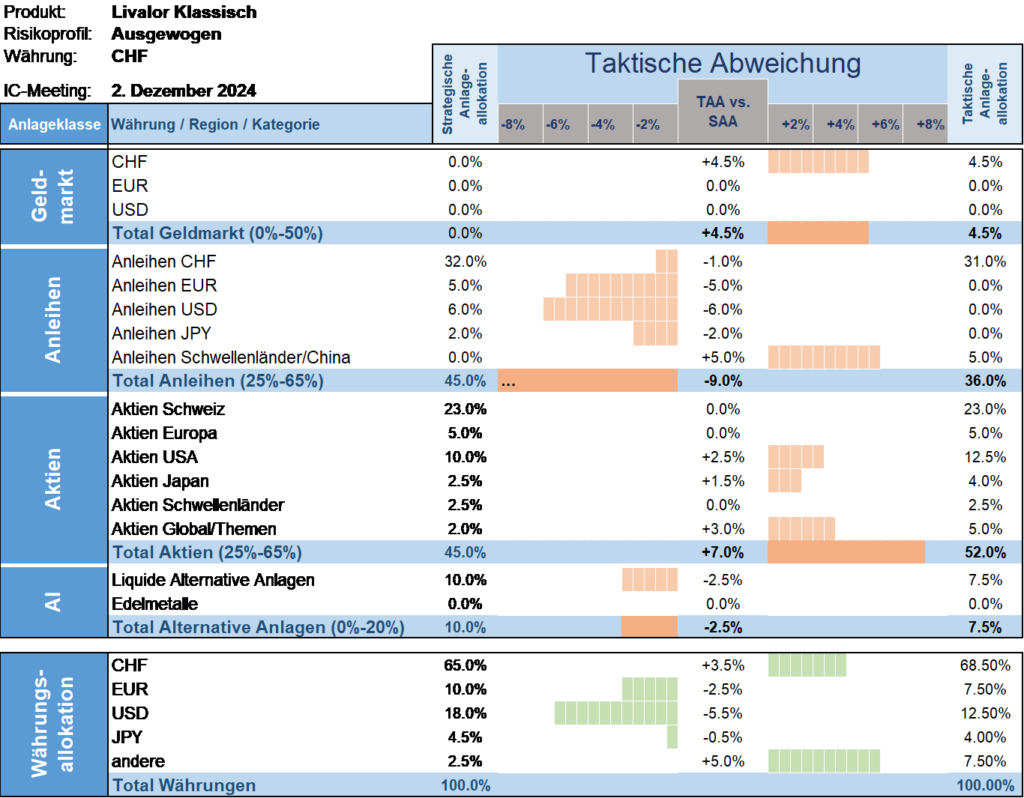

Taktische Anlageallokation Livalor

Strategisch betrachtet, erhöhen wir die Gewichtung in US-Aktien leicht, um von einem Wirtschaftswachstum und den kurzfristigen Marktimpulsen durch fiskalpolitische Massnahmen zu profitieren. Europäische Aktien bleiben aufgrund einer schwachen Gewinnwachstumsdynamik neutral gewichtet. Engagements in China vermeiden wir vorerst, da die Auswirkungen der höheren Zölle und verschärften Handelsbedingungen weiterhin erheblich sind. In Japan reduzieren wir die Gewichtung geringfügig, behalten jedoch strategisch eine moderate Übergewichtung bei. Die laufenden Reformen und soliden wirtschaftlichen Fundamentaldaten bieten weiterhin ein unterstützendes Umfeld für Investitionen.

In der gegenwärtigen Spätzyklusphase bleibt die Perspektive für Risikoanlagen vorsichtig optimistisch.

- Geldmarkt

Leicht untergewichtete Allokation versus Strategie. - Anleihen

Untergewichtete Allokation versus Strategie. - Aktien

Übergewichtete Allokation versus Strategie. - Alternative Anlagen

Untergewichtete Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.