FLASH – REPORT Nr. 3 / 2019

In den vergangenen Monaten hat sich der weltweite Konjunkturzyklus spürbar verlangsamt und der Welthandel wurde vom Handelskrieg hart getroffen. Wie wird es weitergehen? Objektiv betrachtet profitieren weder die USA noch China von einer weiteren Eskalation. Der neutrale Betrachter sollte sich jedoch zwei Fakten vor Augen halten:

- Rund 350 Millionen US-Bürger können China mit seinen 1,4 Milliarden hart arbeitenden Menschen auf Dauer nicht daran hindern, Weltmacht Nr. 1 zu werden – militärisch, wirtschaftlich und geo-politisch.

- China wählt seinen Präsidenten auf Lebenszeit, während sich ein US-Präsident alle vier Jahre neu behaupten muss. Kein amtierender US-Präsident kann sich (zumindest während des Wahlkampfs) eine schwächelnde Wirtschaft leisten.

Diese beiden Faktoren erlauben es den Chinesen, eine vergleichsweise langfristig ausgelegte Strategie zu verfolgen und neue Allianzen zu bilden. Dem gegenüber verlangt die zunehmend protektionistische Haltung des US-Präsidenten seinen An-hängern einiges ab. Resultate und positive Schlagzeilen im Inland sind unabdingbar.

Im Westen nichts Neues

Ein wesentlicher Teil der Wirtschaftskraft im Westen ist den anhaltend tiefen Zinsen geschuldet. Sie sind der Motor des Aufschwungs, welcher scheinbar nie zu enden scheint. Hauptprofiteure sind hoch verschuldete Staaten, Immobiliengesellschaften und Aktionäre. Verlierer sind die Sparer. Diese Entwicklung könnte an Brisanz noch zunehmen. Wer sagt denn, dass Negativzinsen nicht noch erheblich negativer werden können? Allerdings werden solche Massnahmen nur dann fruchten, wenn der „Ausweg“ Bargeld eliminiert wird. Mit dem Entscheid der Europäischen Zentralbank vergangene Woche, die Einlagen der Geschäftsbanken neu mit 0.5% zu belasten, ist die Stossrichtung zumindest vorgegeben.

Die zunehmende Kaufkraft wird heute nicht durch höhere Löhne generiert, sondern durch vermehrte Kreditaufnahmen, weniger Spartätigkeit und die Existenz so genannter Zombie-Unternehmen. Letztere existieren einzig auf Grund ihrer aktuell vorteilhaften Verschuldungskonditionen.

Diese Kreditpyramide ist jedoch seit jeher ein fragiles Pflänzchen. Zu wenig Wasser in Form immer tieferer Zinsen kann leicht zu einer Dürreperiode führen. Aber danach sieht es aktuell nicht aus – die Notenbanken liefern prompt und verlässlich.

Flucht in den sicheren Hafen

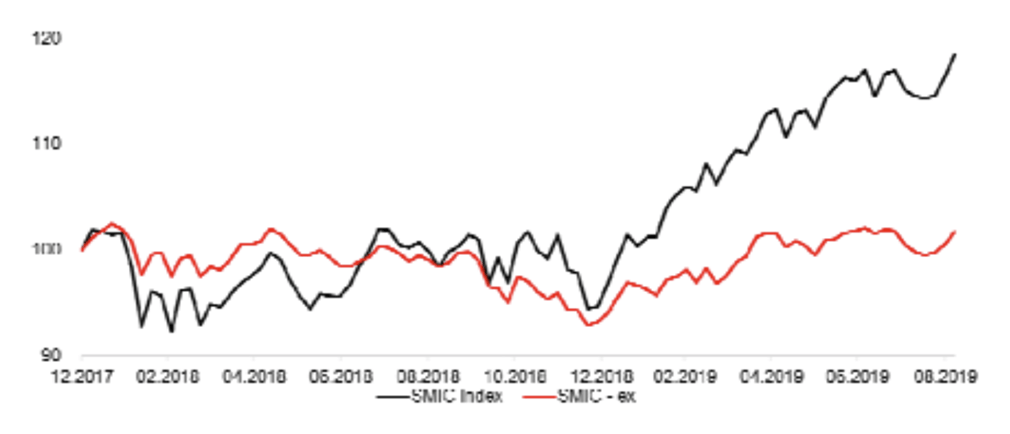

Als „safe haven“-Anlagen werden Investitionen bezeichnet, welche in turbulenten Zeiten ihren Wert behalten oder sogar von der Unsicherheit profitieren. Gold, Staatsanleihen oder auch ausgewählte Währungen wie der Schweizer Franken sind typische Zufluchtsorte des Geldes. Gerade der Schweizer Franken ist in politisch und wirtschaftlich unsicheren Zeiten als Fluchtwährung populär – sogar bei Belastung von Strafzinsen. Investoren aus aller Welt kaufen den Schweizer Franken und investieren einen Teil des Geldes in historisch betrachtet defensive Schweizer Blue Chips wie Nestlé, Roche und Novartis. Diese drei Schwergewichte waren denn auch die Treiber der Erholung am Schweizer Aktienmarkt.

Ohne die drei grössten Titel ergibt sich ein deutlich schlechteres Bild, SMIC – ex.

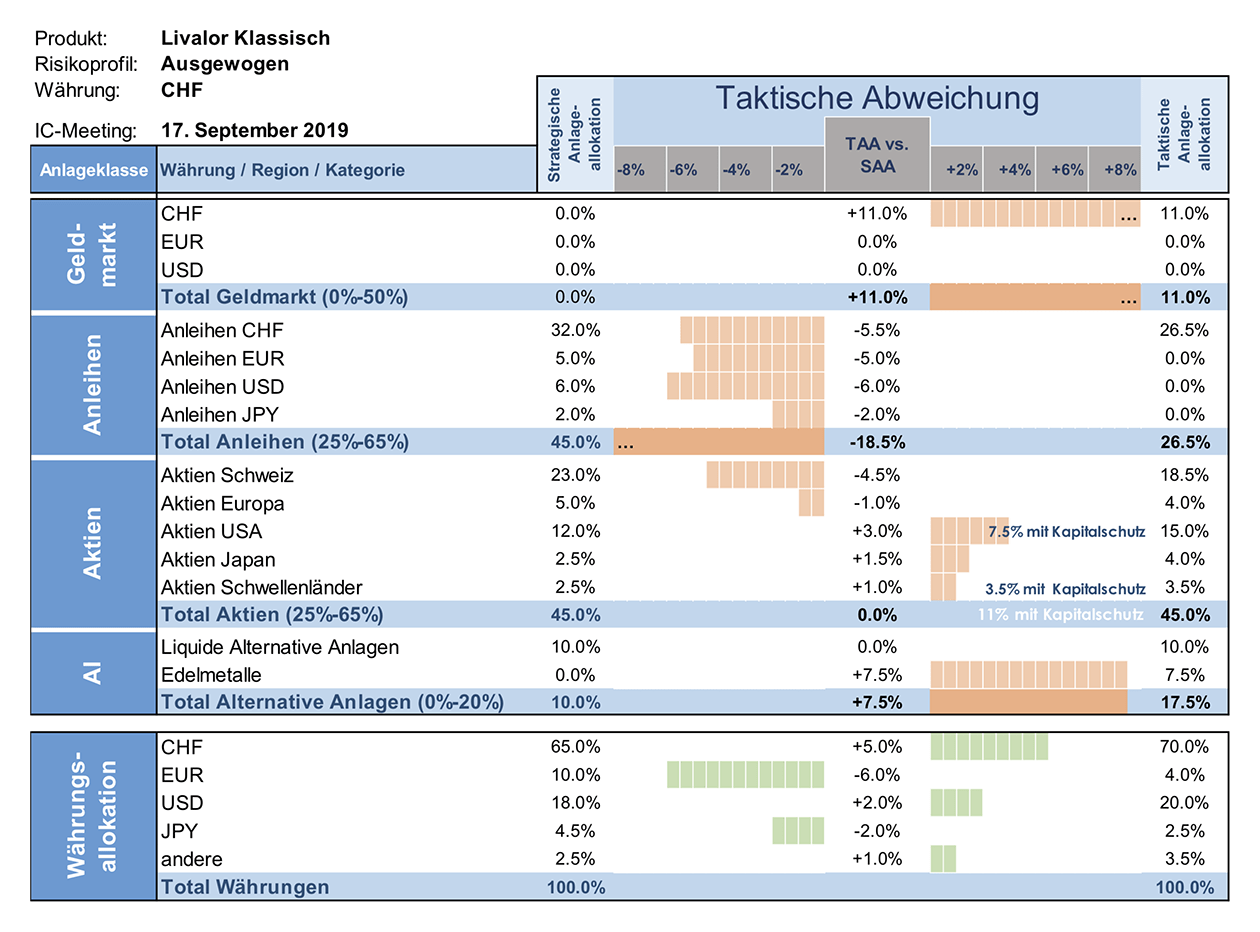

Taktische Anlageallokation Livalor

Anlässlich der letzten Sitzung des Anlageausschusses haben wir beschlossen, die Allokation in Gold sowie Goldminenaktien zu erhöhen. Der Goldpreis und damit einhergehend unsere Investitionen haben sich seither sehr erfreulich entwickelt. Wir glauben, dass die Aussicht auf immer tiefere Realzinsen den Goldpreis weiterhin stützen wird.

- Geldmarkt

Hohe Gewichtung im Vergleich zur Strategie. - Anleihen

Allokation am unteren Ende der Bandbreite. Im Wissen, dass negative Verfallrenditen durchaus noch negativer werden können, ziehen wir kurze bis mittlere Laufzeiten vor. - Aktien

Kein Weg führt aktuell an Aktien vorbei. Sie liefern den mit Abstand grössten Renditebeitrag in ausgewogenen Portfolios. Übermut wäre jedoch fehl am Platz und wir ziehen eine neutrale Positionierung auf Strategieniveau vor. Nach wie vor sind 25% der Aktienquote in kapitalgeschützte Produkte investiert. - Alternative Anlagen

Liquide Alternative Anlagen setzen wir als stabilisierendes Element ein, aktuell mit einer Übergewichtung. Zusätzlich ausgebaut haben wir die Goldposition – währungsgesichert.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.