FLASH – REPORT Nr. 4 / 2022

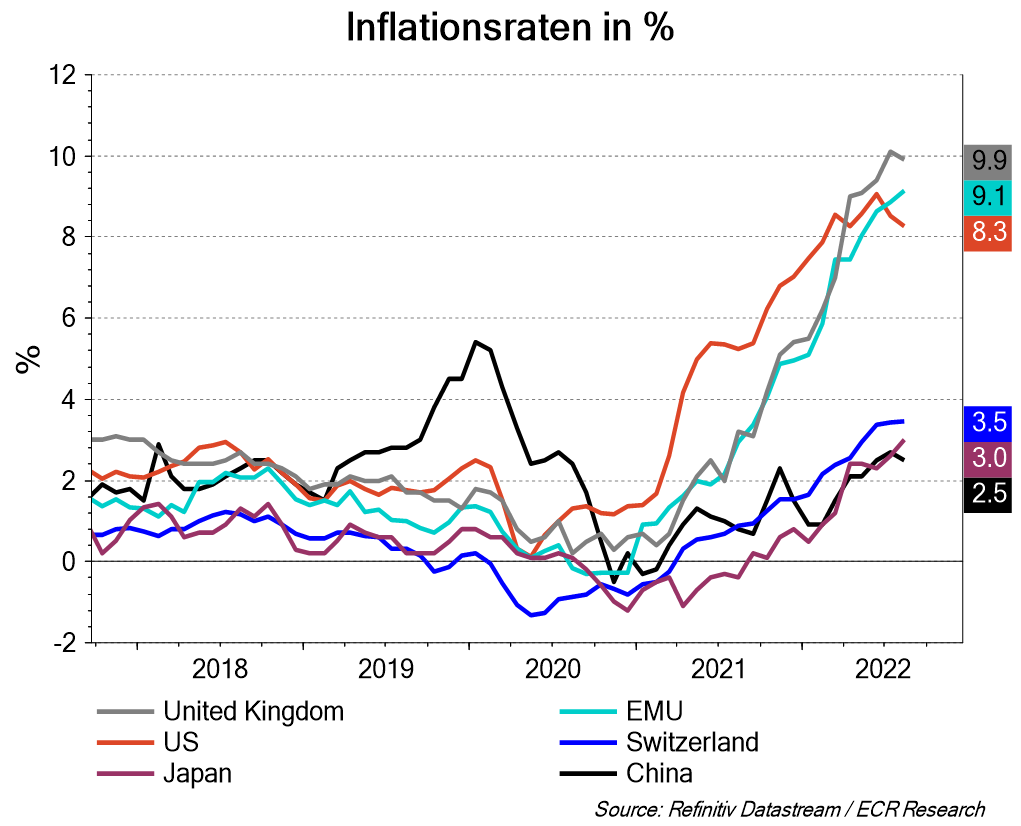

In europäischen Haushalten mit geringem Einkommen ist die wahrgenommene Inflation 2022 bereits zweistellig, da ein vergleichsweise hoher Anteil der Einkünfte für Wohnen und Energie sowie für Lebensmittel ausgegeben wird. Ohne adäquate Lohnerhöhungen geht Kaufkraft verloren und der Konsum flacht in der Folge ab. Eine anhaltende Reduktion der Sparquote in Privathaushalten lässt sich bereits seit mehreren Monaten beobachten. Der CHF-Wirtschaftsraum ist durch seine harte Währung weniger stark von Inflation betroffen, da sich die günstigeren Importe inflationssenkend auswirken. Allerdings verteuern sich unsere Exporte, was letztlich an der Konkurrenzfähigkeit des Frankenraums und dem Produktionsstandort nagt.

Nachdem die Notenbanken während zehn Jahren der Wirtschaftsleistung höchste Priorität zugeordnet und eine äusserst lockere Geldpolitik betrieben haben, steht heute die Bekämpfung der Inflation zuoberst auf der Traktandenliste.

Kumulation von Faktoren

Der robuste Arbeitsmarkt zeigt sich bis dato widerstandsfähig. Die Arbeitgeber kamen und kommen der Forderung nach markanten Lohnerhöhungen nach – nicht zuletzt wegen dem Mangel an Fachpersonal. Dies wiederum führt in weiten Teilen der Wirtschaft zu Preiserhöhungen und die sogenannte Lohn-Preis-Spirale setzt sich in Bewegung.

Darüber hinaus stehen bedeutende Fragen rund um die Energieversorgung in Europa an, welche von der Politik sehr uneinheitlich beantwortet werden. Dass eine bessere Versorgung, sprich der temporäre Einsatz aller möglichen Energiequellen, zu einer Beruhigung der Märkte führen würde, scheinen nicht alle politischen Lager als Prioritär zu erachten.

Des Weiteren sind Lebensmittel, welche bis vor kurzem einen wenig ressourcenschonenden Umgang erfahren mussten, heute auf der Liste knapper werdender Güter. Das zieht in der Summe ganze Branchen an den Rand des Machbaren und darüber hinaus. Dies in Abhängigkeit von der Substituierbarkeit des Konsumguts. Können wir es nämlich leicht ersetzen, weichen wir aus.

Auch die Themen Lieferketten und damit einhergehend eine gewisse Deglobalisierung wirken preistreibend. Der bremsende Einfluss höherer (Kredit-)Zinsen auf das Konsumentenverhalten wird zudem zeitverzögert sichtbar.

Auswirkungen auf die Finanzmärkte

Unser Hauptaugenmerk liegt auf den publizierten Zahlen zu Wirtschaftswachstum, Lohnanstieg und Inflation. Kontrovers zu betrachten ist insbesondere der Arbeitsmarkt, da anhaltend starke Arbeitsmarktzahlen die Erwartung an eine weiter steigende Inflation beflügeln und ergo die Finanzmärkte negativ beeinflussen. Das implizite Ziel der Währungshüter ist ein sich abschwächender Arbeitsmarkt und somit weniger Lohndruck nach oben. Für die Realwirtschaft bedeutet dies, dass Unternehmen Stellen abbauen werden. Die Gefahr einer Stagflation wird dadurch virulent.

Wir rechnen trotz hoher politischer Unsicherheit mit einer sinkenden Energieinflation, jedoch zeitlich verzögert mit Lohninflation. Die Kerninflation (ohne Lebensmittel und Energie) dürfte dadurch vorerst noch weiter steigen.

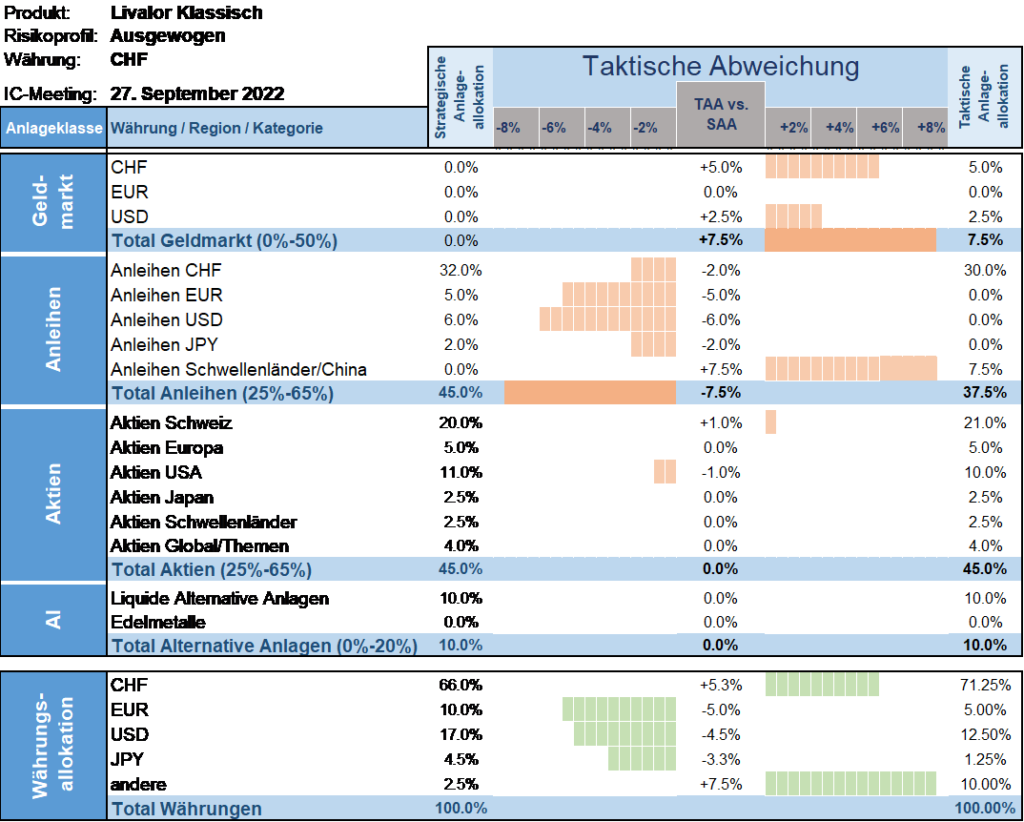

Taktische Anlageallokation Livalor

Mit Skepsis beobachten wir, dass der Markt die Entschlossenheit der Zentralbanken bei der Bekämpfung der Inflation unterschätzt. Während die Gesamtinflation aufgrund schwächerer Energiepreise ihren Höchststand erreicht haben könnte, bleibt der Arbeitsmarkt angespannt.

Zwar behalten wir unsere Aktienquote unverändert, bauen jedoch unsere Positionierung in Substanzwerten und Dividendenaktien aus.

- Geldmarkt

Erhöhte Quote gegenüber der Strategie. - Anleihen

Untergewichtet versus Strategie. - Aktien

Neutrale Allokation. Weitere Umschichtungen zu Gunsten Substanzwerten und Dividendenaktien wurden bereits vorgenommen. - Alternative Anlagen

Neutrale Allokation.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.