FLASH – REPORT Nr. 3 / 2021

Ob und wann die amerikanische Zentralbank FED die Drosselung der Anleihekäufe (Tapering) startet, war das vielleicht meistdiskutierte Thema unter den Finanzmarktteilnehmern. Die erste Drosselung wird nun voraussichtlich noch vor Ende Jahr 2021 vollzogen.

Ursprünglich wurde die Idee der Ausweitung der Geldbasis von der Bank of Japan entwickelt und seither von den Vereinigten Staaten und anderen Ländern übernommen. Dabei war stets erklärtes Ziel, durch den Kauf von Staatsanleihen seitens Zentralbanken die Wirtschaft mit günstiger Liquidität zu versorgen, in der Folge das Wachstum anzukurbeln und letztendlich einen kontrollierten Anstieg der Inflation herbeizuführen.

Zurzeit sehen wir hohe Steigerungsraten in Bezug auf Wirtschaftswachstum und Unternehmensgewinne. Durch die damit einhergehende, höhere Umlaufgeschwindigkeit des Geldes, verbunden mit Rohstoffknappheit und Fachkräftemangel, steigt die Inflation nun messbar. Allerdings relativiert der einmalige Basiseffekt (tiefe Ausgangslage als Folge der Verwerfungen im Jahr 2020) die Preisentwicklung massgeblich.

Vertrauen als schlüssel

Politik, Wirtschaft und Privathaushalte verlassen sich aktuell weltweit auf tiefbleibende Zinsen. Sei es wegen einem bestehenden Hypothekarkredit, den exorbitanten Staatsdefiziten oder anderen Verbindlichkeiten. Es ist somit verständlich, dass gerade die US-Zentralbank vor dieser Ausgangslage sehr behutsam agiert. Vorsicht ist auch tatsächlich geboten, denn bereits rhetorische Spitzfindigkeiten der Notenbanker könnten zu einer veritablen Schuldenkrise führen. Aktuell jedoch vertrauen die Marktteilnehmer den Konzepten und Fähigkeiten der Währungshüter – dem Fundament für Finanzstabilität.

Generell profitieren Schuldner von negativen Realzinsen, während Gläubiger darunter leiden. Dies führt dazu, dass kurzfristig eine hohe Staatsverschuldung keine erheblichen Auswirkungen auf die laufende Rechnung haben, jedoch eine hohe Sensitivität gegenüber steigenden Zinsen entsteht.

Sparer, aber auch Pensionskassen, haben demgegenüber Schwierigkeiten, ihr Vermögen bei moderatem Risiko mit positiver erwarteter Rendite anzulegen. Das schlägt sich nicht zuletzt auf die persönliche Altersrentenentwicklung nieder.

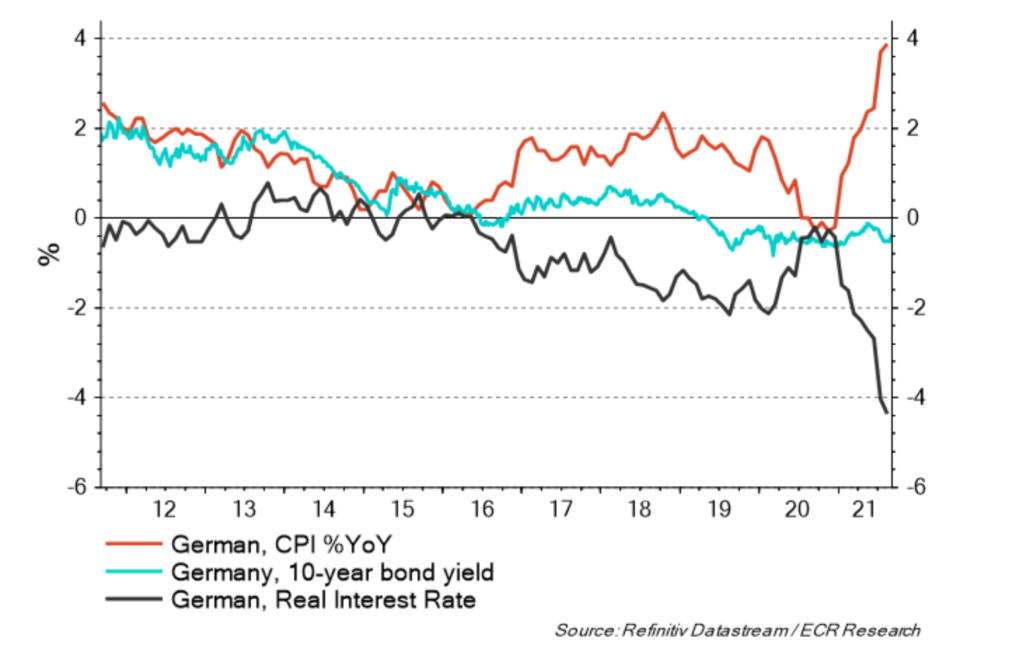

Die realen Renditen im Euroland (Renditen nach Abzug der Inflation) liegen auf einem Rekordtief

Die realen Renditen in Deutschland sind seit nunmehr 5 Jahren negativ

Die Märkte

Zeiten mit tiefen Renditen bzw. negativen realen Renditen sind Nährboden für eine starke Performance einiger Anlageklassen. Gerade Aktien und Immobilien gingen durch die Decke. Aber auch der Weg des Geldes ins Reich der virtuellen Währungen, der Kunst und des exklusiven Weines ist damit geebnet. Es gibt viel günstiges Geld, welches ein Ventil bzw. eine Investitionsgelegenheit sucht. Mit Ausnahme der Kryptowährungen haben diese Anlagemöglichkeiten eines gemein: Inflation und höhere Zinsen bremsen sie aus.

Dieses Damoklesschwert schwebt über den Märkten und lässt diese aktuell immer wieder innehalten. Eine durchaus gesunde Entwicklung in diesem fortgeschrittenen Stadium des Wachstumszyklus.

Taktische Anlageallokation Livalor

Angesichts dieser Aussichten positionieren wir uns, nachdem wir zu Recht optimistisch ins Jahr gestartet sind, wieder etwas zurückhaltender in Bezug auf Aktien. Es sind die Erwartungen und Einschätzungen, welche die Märkte steuern, und weniger die aktuellen Wirtschaftszahlen. Wachstumstitel sind darüber hinaus aufgrund ihrer Bilanzstruktur etwas anfälliger auf höhere Zinsen und weisen in vielen Fällen bereits hohe Kurs/Gewinn-Verhältnisse aus.

Gold könnte in diesem Umfeld eine erste Renaissance erfahren, weshalb wir an unserer Allokation festhalten.

Ganz generell reduzieren wir die Risiken in den von uns betreuten Portfolios leicht.

- Geldmarkt

Leicht erhöht gegenüber der Vorperiode. - Anleihen

Untergewichtet relativ zur Strategie, kurze Duration. - Aktien

Die Übergewichtung wurde Anfang August reduziert und Gewinne realisiert. Zurzeit sind wir neutral bis leicht übergewichtet positioniert. - Alternative Anlagen

Nachdem wir letztes Jahr den Gewinn auf unseren Goldpositionen realisiert hatten, investierten wir anschliessend den Erlös in Goldprodukte mit Kapitalschutz. Diese taktische Absicherung hat sich bezahlt gemacht, ist doch Gold seither um rund 15% gefallen. Seit August sind wir nun in passive Gold-Fonds investiert.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.