FLASH – REPORT Nr. 2 / 2020

Das radikale Eingreifen sowohl von Notenbanken als auch Regierungen rund um den Globus beschwichtigte die Finanzmärkte nach dem in seiner Geschwindigkeit einmaligen Einbruch im März. Weltwirtschaftskrise und Depression konnten so wohl verhindert werden. Allerdings lassen sich die teils gravierenden wirtschaftlichen und gesellschaftlichen Auswirkungen auch heute noch kaum abschätzen. Das Bewusstsein, mit globalen Lieferketten grenzüberschreitende Abhängigkeiten zu schaffen, ist für einige Wochen in den Fokus gelangt. Schon bald jedoch dürfte sich diese Entwicklung wieder abschwächen und die Preissensitivität der Kunden im Fokus stehen. In der Folge wird sich auch das Rad der Globalisierung weiter drehen.

Spurlos werden jedoch die Ereignisse im Q2/2020 nicht an den Investoren vorbeiziehen. Die Staatshaushalte sind arg strapaziert und anfällig. Eine zweite Welle darf es vor diesem Hintergrund nicht geben, denn staatliche Hilfsprogramme, wie wir sie in den vergangenen Monaten erfahren haben, würde es in den nächsten Jahren kein zweites Mal vertragen. Allein die sich auftürmenden Staatsschulen des letzten wirtschaftlichen Stillstands gilt es über Jahrzehnte zu verdauen.

Hinzu kommt, dass sich der USD abschwächt, insbesondere gegenüber dem CHF. Schliesslich sind auch die bis vor kurzem noch unterstützenden Zinsvorteile dahingeschmolzen. Eine für die amerikanische Exportwirtschaft willkommene Entwicklung, werden doch ihre Produkte im Ausland günstiger.

Die Machtzentrale schlechthin stellen jedoch nach wie vor die Zentralbanken dar. Scheinbar unbegrenzte Mittel stellen sie der Welt zur Verfügung und halten diese damit am Laufen. Alle Investoren verlassen sich auf deren anhaltende Unterstützung, was immer es auch kosten mag. Eine Zinswende kann sich aktuell kaum jemand vorstellen, denn weder die öffentliche Hand noch die privaten Investorenwürden einen starken Anstieg ertragen, denn viel zu hoch ist der nach wie vor wachsende Schuldenberg zwischenzeitlich. Eine Weltwirtschaftskrise bedrohlichen Ausmasses würde mit Sicherheit die Folge sein.

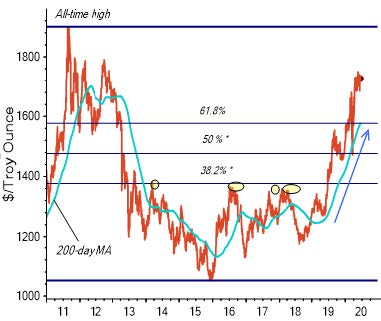

Gold

Ein weiteres Indiz für das aktuell ambivalente Stimmungsbild liefert der Goldpreis.

Wir sind der Ansicht, dass das positive Stimmungsbild für das Edelmetall bestehen bleibt und sehen diese Entwicklung auch im Zusammenhang mit dem Einsäulen-Prinzip, welches einzig und allein auf die Allmacht der Zentralbanken setzt. Zwar eine wacklige Angelegenheit, allerdings auch ein entschlossener, schützender Partner für Investoren. Zudem sind viele Währungshüter zwischenzeitlich auch Grossaktionäre, welche kein Interesse an kollabierenden Märkten haben.

Einige Marktbeobachter führen die Goldpreisentwicklung auf eine höhere Inflationserwartung zurück, welche durch eine Deglobalisierungswelle ausgelöst werden könnte.

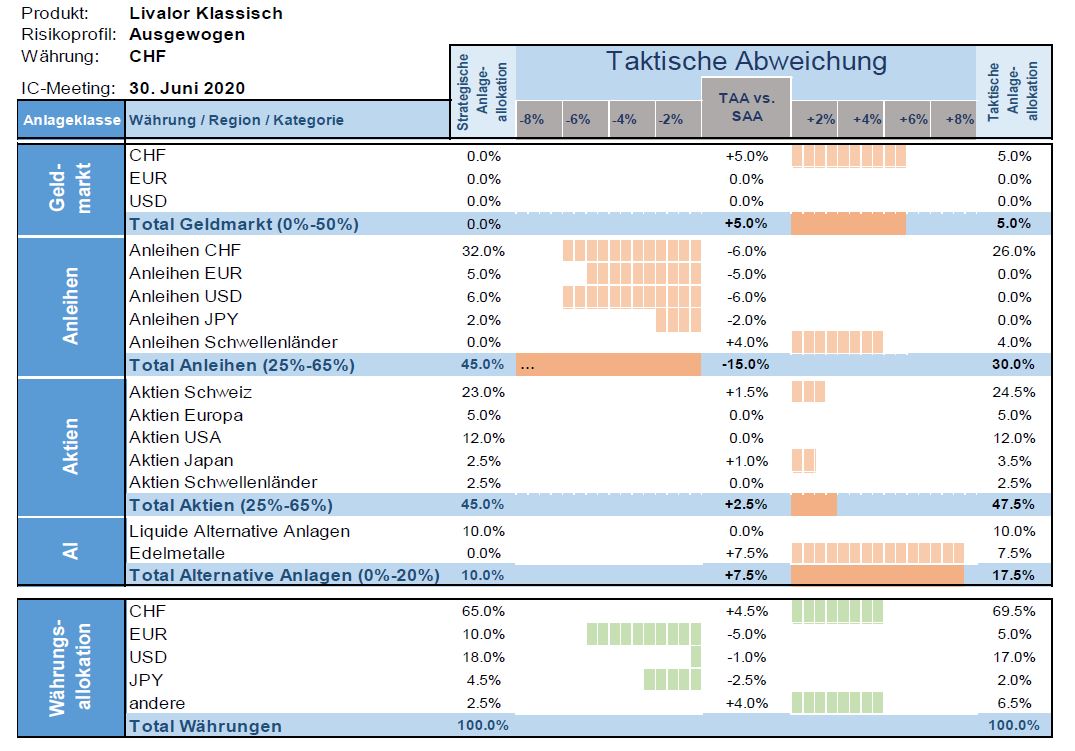

Taktische Anlageallokation Livalor

Unser defensives Vorgehen unter Einbezug von Kapitalschutzprodukten bis Mitte April 2020 sowie die anschliessenden Wiederanlagen und taktischen Anpassungen haben zu einer sehr erfreulichen Outperformance relativ zu unserer langjährigen Peergroup geführt.

Die Interventionen in Billionenhöhe durch Zentralbanken gekoppelt mit staatlicher Unterstützung entsprechen einer noch nie dagewesen Liquiditätsspritze bzw. einem gigantischen Fiskalimpuls. Wir bleiben im Schutz der Zentralbanken investiert, halten jedoch einen vergleichsweise hohen Anteil an Gold und Goldminenaktien.

Insgesamt rechnen wir mit einer anhaltenden Erholung, allerdings nicht in linearer Form und durchaus begleitet von punktuellen Rückschlägen.

Nachdem wir im Anschluss an die massiven Kursrückschläge Aktien leicht übergewichteten, bleiben wir dieser Taktik treu.

Im Fokus steht auch die Titelselektion, welcher aktuell besonderes Augenmerk geschenkt werden muss. Wie dünn das Eis sein kann, zeigte jüngst das Beispiel der lange Zeit gefeierten Aktien von Wirecard.

- Geldmarkt

Die eher hohe Liquiditätsquote wird beibehalten. - Anleihen

Wir verfolgen weiterhin eine starke Untergewichtung sowie eine kurze Duration. - Aktien

Aktien gelten im Niedrigzinsumfeld als alternativlos. Wir sind, relativ zur Strategie, mit einer leichten Übergewichtung investiert. - Alternative Anlagen

Seitdem der Goldpreis die bisherigen zyklischen Höchststände Mitte April erreichte, konsolidieren die Notierungen des gelben Edelmetalls. Wir halten an unserer Allokation fest.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.