FLASH – REPORT Nr. 4 / 2025

Die Weltwirtschaft befindet sich weiterhin in einem anspruchsvollen Umfeld. Geopolitische Spannungen, verhaltene Investitionen und eine immer schmalere Marktdynamik prägen das Bild. Zwar hat sich der Inflationsdruck in vielen Regionen beruhigt, doch die Unsicherheit über die künftige geldpolitische Ausrichtung bleibt.

In den USA trägt vor allem die KI-Industrie den aktuellen Konjunkturzyklus. Die aussergewöhnlich hohen Investitionen in Rechenkapazität und Infrastruktur stützen das Wachstum, während Konsum und Kreditvergabe an Schwung verlieren. Gleichzeitig ist die Marktstruktur ausgesprochen konzentriert: Von den 500 Unternehmen im S&P 500 vereinen nur zehn inzwischen rund 40% der gesamten Marktkapitalisierung auf sich. Diese Dominanz entsteht weniger aus klassischen Fundamentaldaten, sondern wird heute vor allem durch passive Anlagen verstärkt – Indexfonds kaufen proportional zur Grösse und erhöhen damit automatisch das Gewicht der grössten Titel. Das Resultat ist ein strukturell fragiler Markt, in dem bereits einzelne Unternehmensereignisse deutliche Ausschläge im Gesamtindex auslösen können. Dazu kommt eine wachsende Lücke zwischen Indexentwicklung und Marktbreite. Während der S&P 500 auf gewichteter Basis zweistellig zulegte, stagnierte die Median-Aktie weitgehend. Auch das Gewinnwachstum konzentriert sich nahezu vollständig auf wenige grosse US-Technologieunternehmen, insbesondere jene, die massiv in künstliche Intelligenz investieren. Ohne diesen KI-getriebenen Investitionsboom wäre die US-Konjunktur heute spürbar schwächer. Parallel steigt die Zahl der Unternehmensinsolvenzen deutlich an.

Die Big Beautiful Bill, das ab 2026 greifende US-Fiskalpaket, dürfte der Konjunktur kurzfristig Unterstützung bieten, erhöht jedoch die langfristigen Schuldenrisiken – eine Entwicklung, der die Märkte bislang bemerkenswert wenig Beachtung schenken.

In der Euro Zone bleibt das Wachstum schwach und stark von externen Risiken beeinflusst. Die Industrieproduktion zeigt wenig Dynamik und die Europäische Zentralbank signalisiert Zurückhaltung, da der konjunkturelle Spielraum begrenzt bleibt.

Auch in der Schweiz ist das Umfeld anspruchsvoll: Die Inflation liegt nahe bei null, was die geldpolitischen Optionen der SNB einschränkt und die Wirkung des starken Frankens verstärkt. Die Binnenwirtschaft bleibt stabil, aber ohne klare Beschleunigung.

Schweizer Verbraucherpreisindex

Das globale Marktumfeld präsentiert sich insgesamt konstruktiv, bleibt jedoch zunehmend störungsanfällig. Hohe Bewertungen, eine schmale Marktbreite und unklare geldpolitische Signale erhöhen die Verwundbarkeit.

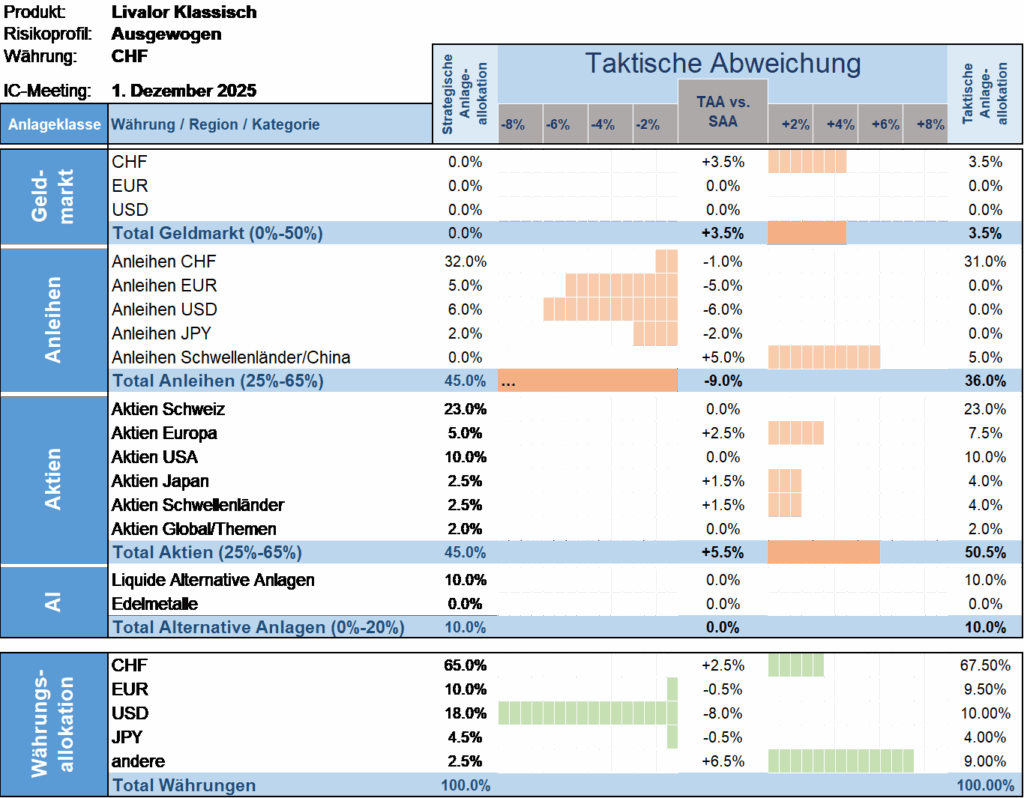

Taktische Anlageallokation Livalor

Angesichts der beschriebenen Marktstruktur, der divergierenden Fundamentaldaten und der weiterhin konstruktiven übergeordneten Marktentwicklung – getragen vor allem von grossen US-Technologiewerten und stabilen Kapitalzuflüssen in breite Indizes – halten wir unsere aktuelle taktische Allokation vorerst unverändert. Die Märkte dürften bis zum Jahresende phasenweise nervös bleiben und auch etwas korrigieren, sollten aber Anfang nächsten Jahres wieder an Dynamik gewinnen. Aus heutiger Sicht erscheint die Wahrscheinlichkeit erhöht, dass insbesondere das zweite Halbjahr 2026 herausfordernder wird und wichtige taktische Anpassungen verlangen dürfte.

Im Vergleich zu den Vorjahren verlief unser Anlagejahr 2025 taktisch aussergewöhnlich ruhig. Wir beenden das Jahr ohne erhebliche Anpassungen und halten unsere Allokation unverändert bei.

- Geldmarkt

Übergewichtete Allokation versus Strategie. - Anleihen

Untergewichtete Allokation versus Strategie. - Aktien

Übergewichtete Allokation versus Strategie. - Alternative Anlagen

Neutrale Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.