FLASH – REPORT Nr. 5 / 2022

Seit Mitte Oktober befinden sich die Aktienmärkte in einer starken Erholungsphase. Die gemessene Inflation in den USA untertraf bei ihrer Veröffentlichung im Oktober die Erwartungen um 0.2 Prozentpunkte. Damit fiel der Startschuss für eine Rallye innerhalb eines gesamthaft schwierigen Börsenjahres. Eine berechtigte Frage an dieser Stelle ist, welchen Einfluss eine um 0.2 Prozentpunkte tiefere Inflation im aktuellen Umfeld auf die Realwirtschaft haben wird. Die simple Antwort lautet: Einen marginalen.

Die jüngste Veröffentlichung der Inflationszahlen bewirkte weniger aufgrund der absoluten Differenz zwischen den Erwartungen und den Fakten eine Erholungsrallye. Verantwortlich war vielmehr der Umstand, dass die Teuerung zum ersten Mal seit Monaten unter den Markterwartungen lag. Dies wiederum führte unmittelbar zu einer Anpassung der Erwartungen an die kurzfristige Geldpolitik der US-Notenbank. Die abnehmende Teuerung schürt die Hoffnung auf eine Abkehr von der stark restriktiven Geldpolitik. Eine weniger restriktive Geldpolitik wiederum treibt sowohl die Wirtschaft als auch die globalen Finanzmärkte an. Letztere entwickelten sich im Anschluss an die Aussagen des Notenbankers Jerome Powell im November abermals positiv, denn er äusserte sich überraschend milde zum weiteren Vorgehen in Bezug auf die geplanten Zinserhöhungen in den USA.

Wir sind der Auffassung, dass die jüngste Entwicklung am Aktienmarkt eine technische Gegenbewegung innerhalb eines insgesamt schwachen Marktumfeldes darstellt. Einen massgeblichen Beitrag leisten die schwankenden Emotionen, welche sich vom einen zum anderen Extrem bewegen. Aus fundamentaler Sicht erwarten wir nachlassende Unternehmensgewinne und eine eher harte Landung in Bezug auf die Wirtschaft. Den äusserst stabilen Arbeitsmarkt und die robuste Konsumentenstimmung sehen wir für das kommende Jahr nicht als gewährleistet. Die Sparquote der privaten Haushalte in den USA ist auf dem tiefsten Stand seit der letzten Finanzkrise und anhaltend hohe Konsumausgaben sind somit gefährdet. Die Lohninflation könnte nicht zuletzt aufgrund dieses Umstands steigen. Sollte dies zutreffen, so sind wir mit einer hartnäckigen Inflation konfrontiert. Tut sie dies nicht, so dürfte der Konsum schon bald abflachen. Eher schwierige Aussichten, welche uns zur Vorsicht ermahnen.

Geldpolitik und Kreditrisiken

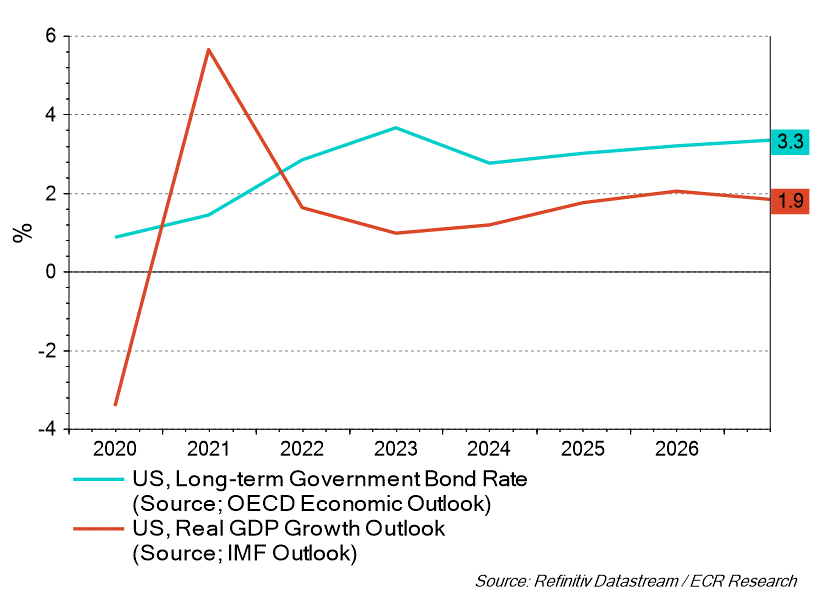

Die Auswirkungen einer restriktiven Geldpolitik, welche sich mit einer Verzögerung von rund 9 bis 12 Monaten in der Realwirtschaft niederschlagen, könnten in den nächsten Monaten zum Tragen kommen.

Ausblick: Langfristiger Zinssatz vs. reales BIP-Wachstum

Ein abnehmendes Umsatzwachstum mit zugleich höheren Kapitalkosten für die Aufnahme von Schulden gefährdet besonders Firmen mit hoher Fremdfinanzierung. Ein schleichender Effekt, da Fremdkapital meist für mehrere Jahre aufgenommen wird und die Folgen erst zum Zeitpunkt der Kreditfälligkeit spürbar werden, d.h. sich erst in der Zukunft in den Erfolgsrechnungen niederschlagen, da die Refinanzierung zu den aktuellen Konditionen deutlich teurer ist. Zusätzlich kann eine hohe Fremdfinanzierung ein schlechteres Bonitätsrating nach sich ziehen, wodurch die Kosten für neue Schulden aufgrund des höheren Kreditrisikos steigen, da die Gläubiger für das eingegangene Risiko adäquat entschädigt werden möchten. Es lohnt sich mit Sicherheit, die Bilanzen wachsam im Auge zu behalten.

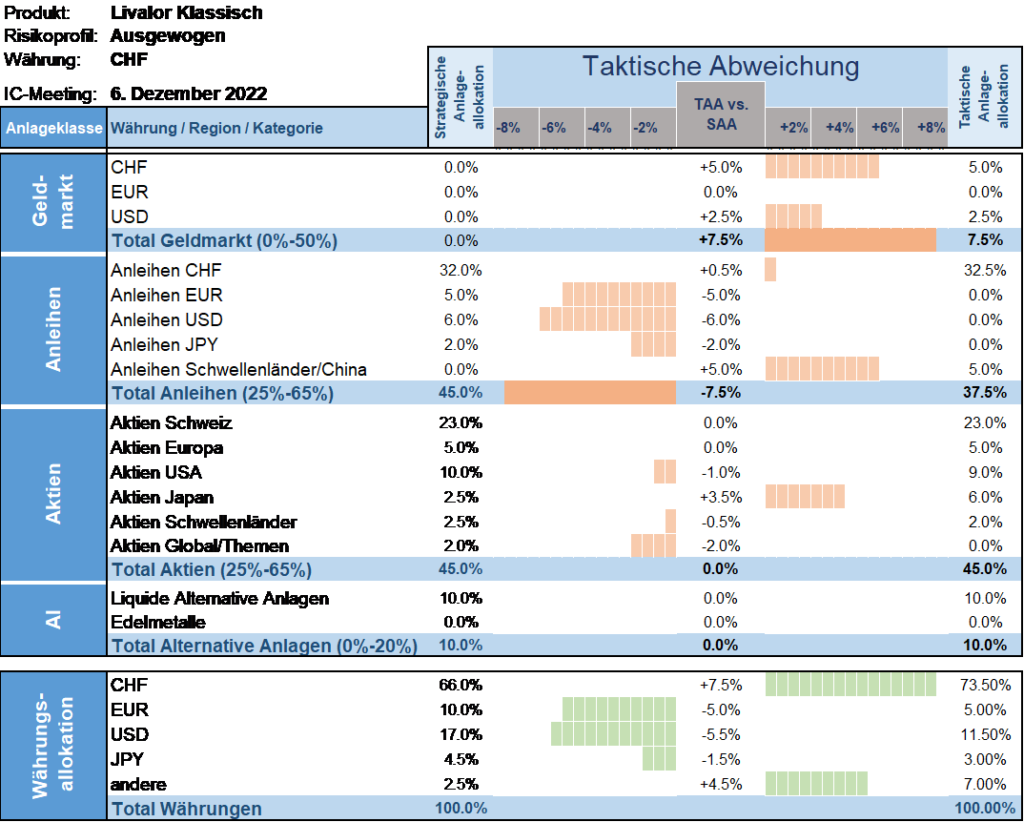

Taktische Anlageallokation Livalor

Wir halten an unserer vergleichsweise defensiven Positionierung fest. Trotz der jüngsten Erholung am Aktienmarkt sind wir skeptisch bezüglich einer nachhaltigen Bodenbildung. Wir sind der Ansicht, dass der Markt fundamentale Risiken in Bezug auf eine Rezession über die kommenden Monate einpreisen wird.

Auf taktischer Ebene erhöhen wir unsere Allokation in japanischen Aktien. Das Land befindet sich seit Jahrzehnten in einem deflationären Umfeld, was bedeutet, dass es im Vergleich zu fast allen anderen entwickelten Volkswirtschaften von einer steigenden Inflation profitieren sollte.

Zudem ist die japanische Notenbank in Bezug auf Zinserhöhungen sehr zurückhaltend und die 10-jährigen Renditen von Staatsanleihen sind bei 0,25% verankert. Die Bewertungen japanischer Aktien sind auf relativer Basis attraktiv.

- Geldmarkt

Erhöhte Quote gegenüber der Strategie. - Anleihen

Untergewichtet versus Strategie. - Aktien

Neutrale Allokation. - Alternative Anlagen

Neutrale Allokation.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.