FLASH – REPORT Nr. 1 / 2024

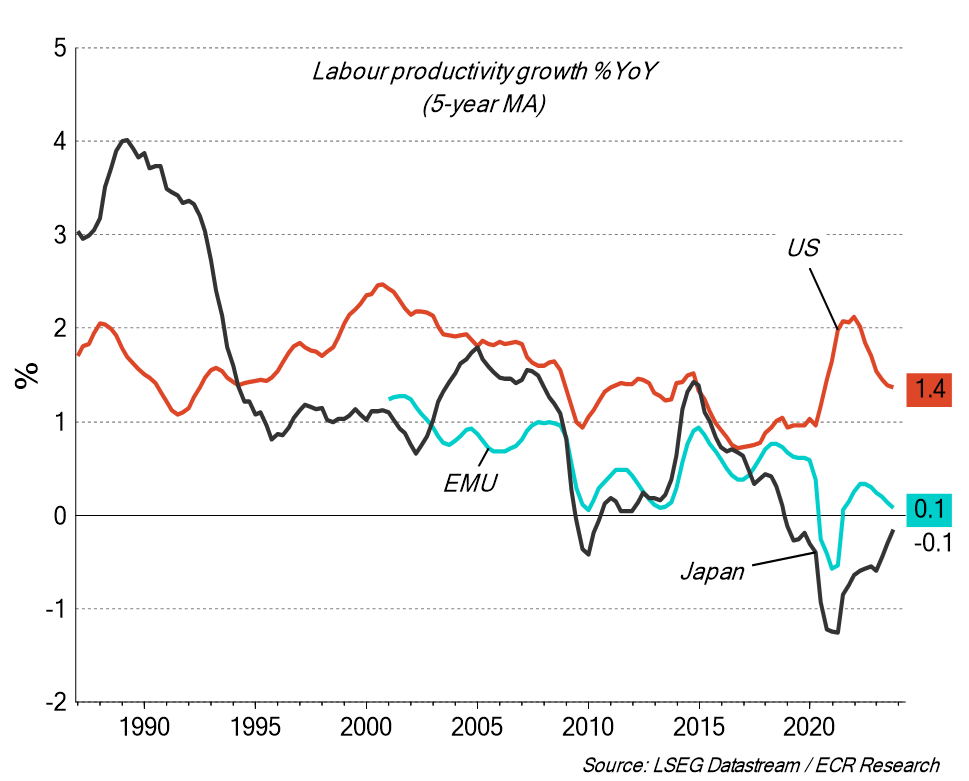

Die raschen Fortschritte im Bereich künstlicher Intelligenz wecken Hoffnung auf eine signifikante Steigerung der Produktivität. Unternehmen könnten dadurch in der Lage sein, mehr zu produzieren, während sie gleichzeitig ihre Personalkosten senken. Diese strukturelle Verbesserung der Produktivität steigert die Gewinne, so die weit verbreitete Meinung der Investoren. Allerdings zweifeln einige Skeptiker daran, ob künstliche Intelligenz insgesamt einen strukturellen Produktivitätsschub für die Wirtschaft generieren kann. Sie sind der Auffassung, dass der Einfluss künstlicher Intelligenz frühestens in ein paar Jahren in den makroökonomischen Daten sichtbar wird. Dennoch profitieren einige Unternehmen bereits heute von den Vorteilen künstlicher Intelligenz, insbesondere diejenigen, welche bereits jetzt die Infrastruktur dafür aufbauen.

Die Einführung neuer Technologien ist notwendig, um das Produktivitätswachstum anzukurbeln

.

US-Einfluss auf Weltbörse

Die Entwicklung an den Börsen wird massgeblich von den Ereignissen in den Vereinigten Staaten geprägt. Dies ist grösstenteils auf zwei Tatsachen zurückzuführen:

1) Die US-Wirtschaft hat trotz restriktiver Geldpolitik bisher nicht stark unter den hohen Haushaltdefiziten gelitten. Die fiskalischen Anreize für Investitionen dominieren. Darüber hinaus hat sich der Konsum positiv entwickelt, da Verbraucher wieder vermehrt Kredite aufnehmen. In Wahljahren ist der politische Wille, die fiskalischen Zügel anzuziehen, minimal. Der Arbeitskräftemangel, die damit verbundenen Lohnsteigerungen und die erwartete rückläufige Inflation erhöhen die reale Kaufkraft. Zusätzlich fühlen sich Verbraucher dank steigender Vermögenspreise reicher, was ihre Bereitschaft und Fähigkeit, mehr zu konsumieren, weiter stärkt.

2) Einige wenige Aktien bestimmen massgeblich den Verlauf der Börsen. Gemeinsam haben diese Titel oft einen Bezug zu den USA und Begeisterung für künstliche Intelligenz. Infolgedessen hat sich in den letzten Monaten ein Kreislauf entwickelt, in dem es sich Vermögensverwalter und Pensionskassen auf der ganzen Welt nicht leisten konnten, diese Indexschwergewichte zu ignorieren. Dies wiederum gab diesen Titeln weiteren Aufwind.

Unsere Erwartungen im vierten Quartal 2023 bezüglich der Entwicklung der Zinssätze entsprachen nicht dem damals vorherrschenden Marktkonsens, sondern eher dem, was wir heute beobachten können. Daher haben wir eine eher defensive Allokationsstrategie beibehalten. Die Änderung der geldpolitischen Erwartungen der Federal Reserve in den USA hat jedoch die Marktstimmung erheblich beeinflusst und zu beträchtlichen Marktgewinnen geführt. Der MSCI-World Index verzeichnete im November und Dezember eine der beeindruckendsten Zweimonatsrenditen der letzten 50 Jahre, wobei Risiken grosszügig belohnt wurden.

Wir gehen davon aus, dass die Inflationserwartungen weiter sinken, da in den kommenden Quartalen mit einer Abschwächung des Wirtschaftswachstums zu rechnen ist. Das bedeutet, dass die Zentralbanken 2024 die Zinsen wahrscheinlich stärker senken als derzeit angenommen. Zudem wird in den USA wegen dem Wahljahr die Regierung zusätzliche wirtschaftliche Anreize schaffen. Auf jeden Fall wird sie darauf achten, dass die Wirtschaft nicht fiskalisch gebremst wird.

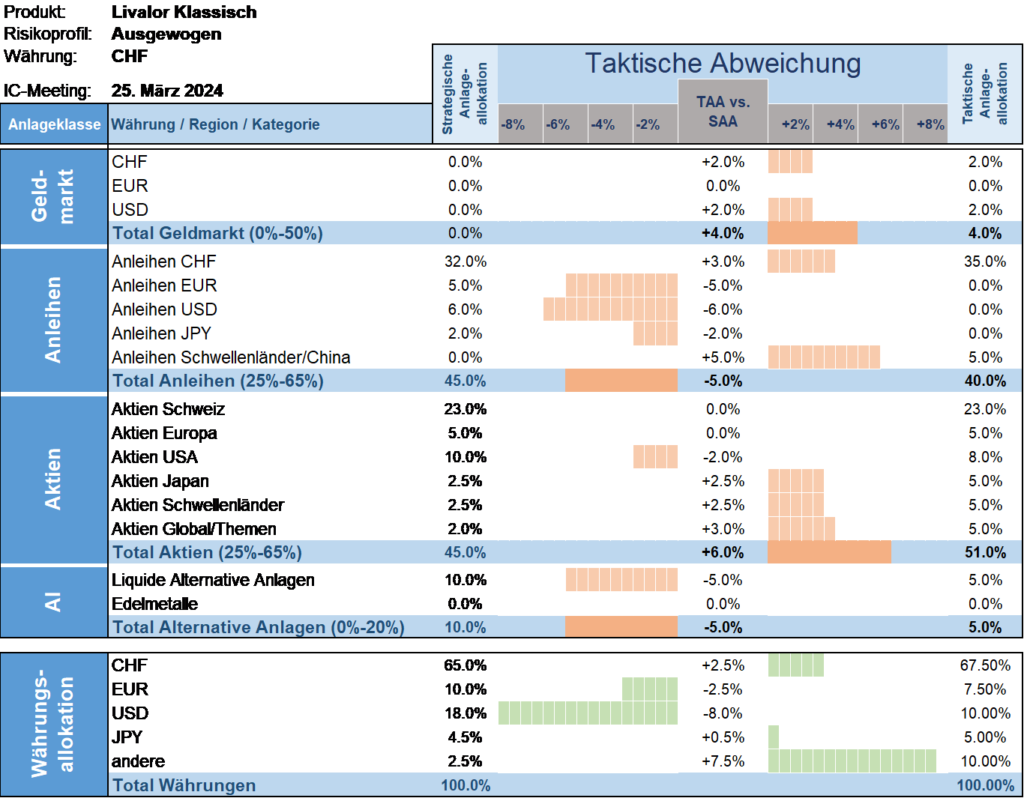

Taktische Anlageallokation Livalor

Wir waren bisher eher defensiv ausgerichtet und legten bei unseren Investitionen grossen Wert auf Qualität, und zwar sowohl bei den Anleihen als auch den Aktien. Da die Wahrscheinlichkeit einer Rezession abnimmt, erhöhen wir allmählich wieder unsere Risikobereitschaft. Wir haben die Aktienquote bereits erhöht und unter anderem eine neue Position in China aufgebaut. Zusätzlich haben wir anleihenseitig in Schwellenländer investiert, uns auch in tieferen Ratings engagiert und die Laufzeiten etwas verlängert.

- Geldmarkt

Leicht erhöhte Allokation versus Strategie. - Anleihen

Leicht untergewichtete Allokation versus Strategie. - Aktien

Übergewichtet versus Strategie. - Alternative Anlagen

Untergewichtete Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.