FLASH – REPORT Nr. 4 / 2019

Das zur Neige gehende Jahr darf schon heute in vielerlei Hinsicht als aussergewöhnlich bezeichnet werden. Die Finanzmärkte, allen voran der Aktienmarkt, zeigten sich erfreulich robust und weisen solide Renditen aus. Einige Börsenindizes haben sogar neue Höchststände erklommen.

Zwei zentrale Fragen standen und stehen dabei immer noch im Vordergrund:

- Weshalb ignorieren die Marktteilnehmer das rückläufige Wirtschaftswachstum?

- Welche risikofreien Investitionsalternativen bieten sich an?

Die fulminante Entwicklung an den Aktienmärkten basiert mit Sicherheit nicht auf der sich abzeichnenden wirtschaftlichen Abkühlung. Vielmehr scheinen fehlende Investitionsalternativen und das Prinzip von Angebot und Nachfrage massgeblichen Rückhalt zu geben. Auf den Punkt gebracht dominiert die Frage: Wohin mit dem Geld?!

Zwar ist das Parkieren von Liquidität bei Banken/Notenbanken nach wie vor möglich, nur ist damit insbesondere in Europa eine negative Rendite bereits vorprogrammiert. Keine besonders attraktiven Aussichten, wenn doch die Anlageklasse Aktien derart positive Erträge in Aussicht stellt. Am Ende einer solchen Entwicklung stehen meist exogene Faktoren oder eine negative Preisdynamik, welche uns mit der Frage zurücklässt: „Weshalb diese plötzliche Kehrtwende? Es hat sich doch fundamental nichts verändert.“

In einem solchen Szenario werden die Notenbanken gefordert sein und die Sparer, zur Aufrechterhaltung der Finanzstabilität, in Form von Negativzinsen zur Kasse gebeten – alles zum Wohle der Aktionäre. Ein Kräftemessen sowie das Abwägen von Chancen und Risiken werden stattfinden. Namentlich die Frage, ob das Bezahlen von Negativzinsen gegenüber einem risikobehafteten Aktienengagement vorzuziehen sei. Keine einfache Entscheidung.

Aber noch gibt es keine Anzeichen rückläufiger Aktienkurse, wenngleich bei genauerer Betrachtung die Sektoren- und Titelselektion bereits 2019 massgeblich für den Anlageerfolg verantwortlich waren. Wer auf Ebene Sektoren die europäische Finanzbranche oder Basiskonsumgüter gleichgewichtet favorisierte, büsste gegenüber den Sektoren IT, Gesundheit und Nicht-Basiskonsumgüter einiges an Performance ein. Innerhalb der Sektoren war das Bild ebenfalls keineswegs einheitlich. Während beispielsweise Pirelli, BMW und Carnival 2019 wenig Anlass zur Freude gaben, waren Zalando und Volkswagen sehr begehrt – notabene alles Titel aus dem Sektor Nicht-Basiskonsumgüter. Ein sogenannter „No-Brainer“ war das ablaufende Jahr mit Sicherheit nicht.

Wie weiter im neuen Jahr?

Die expansive Geldpolitik und somit der Haupttreiber der Hausse dürfte auch im neuen Jahr das Geschehen prägen. Eine neuerliche Performance im Umfang der letzten 12 Monate erachten wir jedoch als höchst unwahrscheinlich, zumal für ökonomische Baustellen, beispielsweise der sich zu einem Flächenbrand ausweitende Handelskrieg, kaum nachhaltige Lösungen bereit stehen. Zwar erwarten wir 2020 keine Rezession in Bezug auf die Weltwirtschaft, jedoch verhaltenes Wachstum bei sehr tiefer Inflation. Die Märkte erfreuen sich im aktuellen Umfeld an solchen Szenarien, weshalb wir Aktien zum Einstieg ins neue Jahr auf „neutral“ gewichten werden.

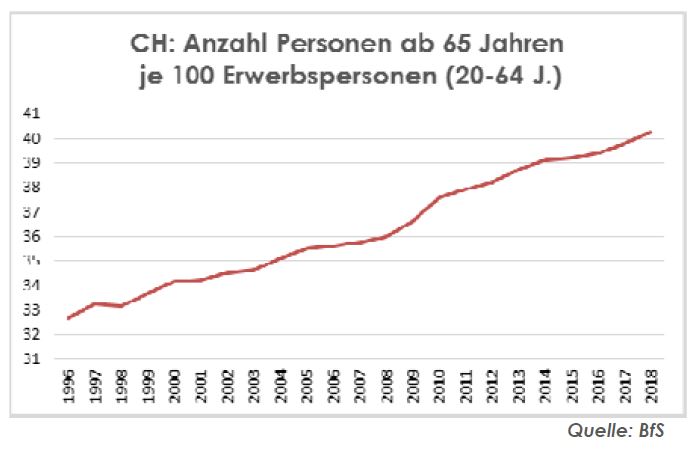

Blick über den demografischen Tellerrand

Erhebliche Auswirkungen wird der demografische Wandel der kommenden Jahre mit sich bringen. Die Überalterung in Japan, Europa, China und den USA beeinflusst den Arbeitsmarkt und ergo deren Volkswirtschaften zunehmend, von der Rentenfinanzierung ganz zu schweigen.

In den kommenden zehn Jahren werden in der Schweiz mehr als eine Million Menschen berentet. Per 2029 werden nach heutiger Einschätzung rund 18‘500 mehr Erwerbstätige den Schweizer Arbeitsmarkt verlassen als neue nachrücken.

Noch ist es verfrüht zu definieren, welche Auswirkungen die sich abzeichnende Entwicklung auf unsere Titelselektion haben wird. Zudem dürfte der technische Fortschritt einen Teil der Nachfrage nach Arbeitskräften kompensieren.

Taktische Anlageallokation Livalor

Unseres Erachtens wird 2020 die Aufwärtsbewegung der Aktienkurse insgesamt anhalten. Das Anstiegspotenzial erachten wir jedoch als eher gering (einstellig). Während sich das Wachstum in den entwickelten Ländern verlangsamt, wird es in den Schwellenländer leicht anziehen. Wachstumsdivergenzen zwischen Schwellenländern und entwickelten Industienationen sahen wir zuletzt 2016 und 2007. Beide Male haben sich Aktien und Anleihen von Schwellenländern positiv entwickelt.

- Geldmarkt

Hohe Gewichtung im Vergleich zur Strategie. Teilersatz für Anleihenengagements, welche keine oder gar negative Verfallrenditen aufweisen. - Anleihen

Renditen von Staatsanleihen entwickelter Länder werden tief oder negativ bleiben. Wir erwarten positive Renditen für Anleihen aus Schwellenländern und bauen dort eine Position auf. Wir erhöhen somit die Anlageallokation, bleiben jedoch in der Anlageklasse weiterhin untergewichtet. - Aktien

Wir behalten unsere neutrale Haltung bei. - Alternative Anlagen

Neben liquiden Alternativen Anlagen setzen wir weiterhin auf Gold. Der Goldpreis wird bei politischen Spannungen oder wachsendem Misstrauen gegenüber den Zentralbanken weitere Unterstützung erhalten.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.