FLASH – REPORT Nr. 3 / 2025

Die Weltwirtschaft hat sich in den vergangenen Monaten widerstandsfähiger gezeigt, als viele Beobachter erwartet hatten. Trotz hoher Zölle und geopolitischer Spannungen ist keine Krise ausgebrochen, vielmehr spricht man von einer fragilen Stabilität – einer Stabilität auf wackeligen Beinen. Der IWF hob seine Prognose für das globale Wachstum leicht an, die OECD hingegen warnte, dass die aggressive US-Handelspolitik und strukturelle Ungleichgewichte das Wachstum belasten könnten. Prognosen sind damit weniger feste Zahlen, sondern Szenarien, die sich jederzeit verschieben können.

Im Zentrum steht die geopolitische Fragmentierung, die nicht länger als Übergangsphase abgetan werden kann. Die Rivalität zwischen den USA und China hat Zölle, Technologie und Kapitalflüsse in strategische Waffen verwandelt. Mit dem „One Big Beautiful Bill Act“, das Steuersenkungen bei steigender Verschuldung bringt, wächst die Skepsis am US-Fiskalpfad. Die jüngste Herabstufung durch Moody’s war weniger ein Schock als ein Signal: Selbst die Bonität der USA wird differenzierter betrachtet.

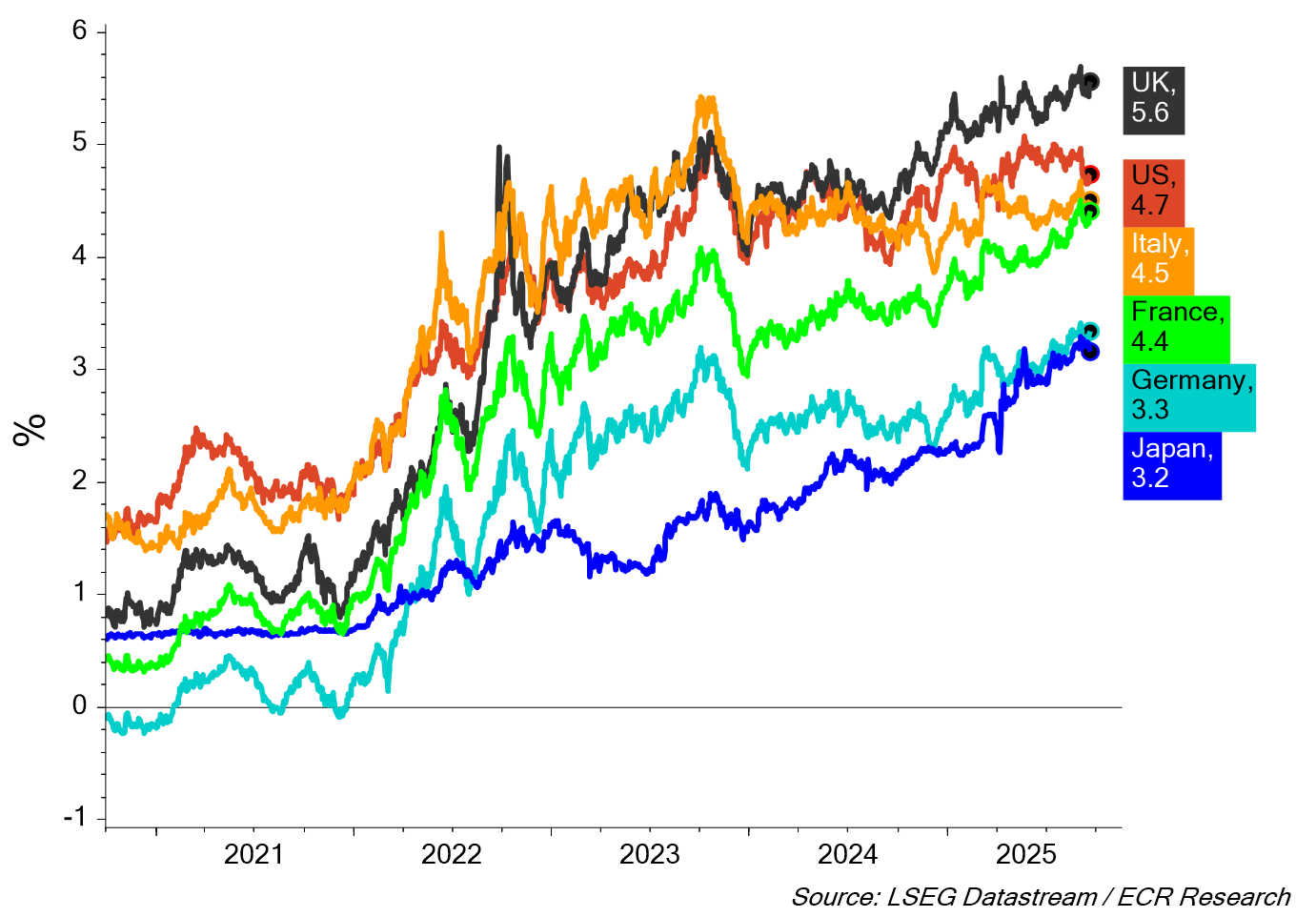

Für die Federal Reserve ergibt sich ein Dilemma. Der Arbeitsmarkt kühlt ab, gleichzeitig bleibt die Inflation hartnäckig und bewegt sich kaum nach unten. Zinssenkungen sind an den Märkten zwar eingepreist, beruhen aber eher auf Hoffnung als auf Gewissheit. Die Renditen langfristiger US-Staatsanleihen deuten bereits Risikoaufschläge an – ein Bild, das früher eher in Südeuropa oder Schwellenländern zu sehen war. Kurzfristig stützen Zinssenkungen die Märkte, strukturell bleiben Zweifel bestehen, zumal die Staatsverschuldung weiter steigt.

Die weltweiten Finanzmärkte befinden sich derzeit in einer Phase wachsender Unsicherheit. In den USA ist das Stellenwachstum nahezu zum Erliegen gekommen, während die Arbeitslosenquote leicht gestiegen ist. Zwar kennt die Fed den politischen Druck seit Jahrzehnten, doch in der aktuellen Lage sind es weniger die Angriffe aus Washington als vielmehr die Kombination aus schwächerem Arbeitsmarkt und ungelösten Inflationsrisiken, die Zinssenkungen wahrscheinlich machen. Begleitet wird dies von der unterschwelligen Angst, verstärkt durch den Nachhall einer möglichen Stagflation in der Ferne.

Europa präsentiert sich im Vergleich widerstandsfähiger. Das Wachstum ist schwach, doch nicht rezessiv, und die Inflation tiefer. Die EZB hat vorsichtig gesenkt, gestützt von fiskalischer Disziplin und geringerer Polarisierung. Auch innerhalb Europas zeigen sich Unterschiede: Während die grossen Volkswirtschaften eher verhalten agieren, profitieren kleinere Länder von stabileren Haushaltslagen. In der Schweiz belasten die seit August geltenden US-Zölle die Exporte. Prognosen erwarten einen leichten Rückgang des BIP, doch eine Rezession gilt als unwahrscheinlich. Insgesamt zeigt sich die Wirtschaft bislang widerstandsfähig.

Renditen 30-jähriger Staatsanleihen

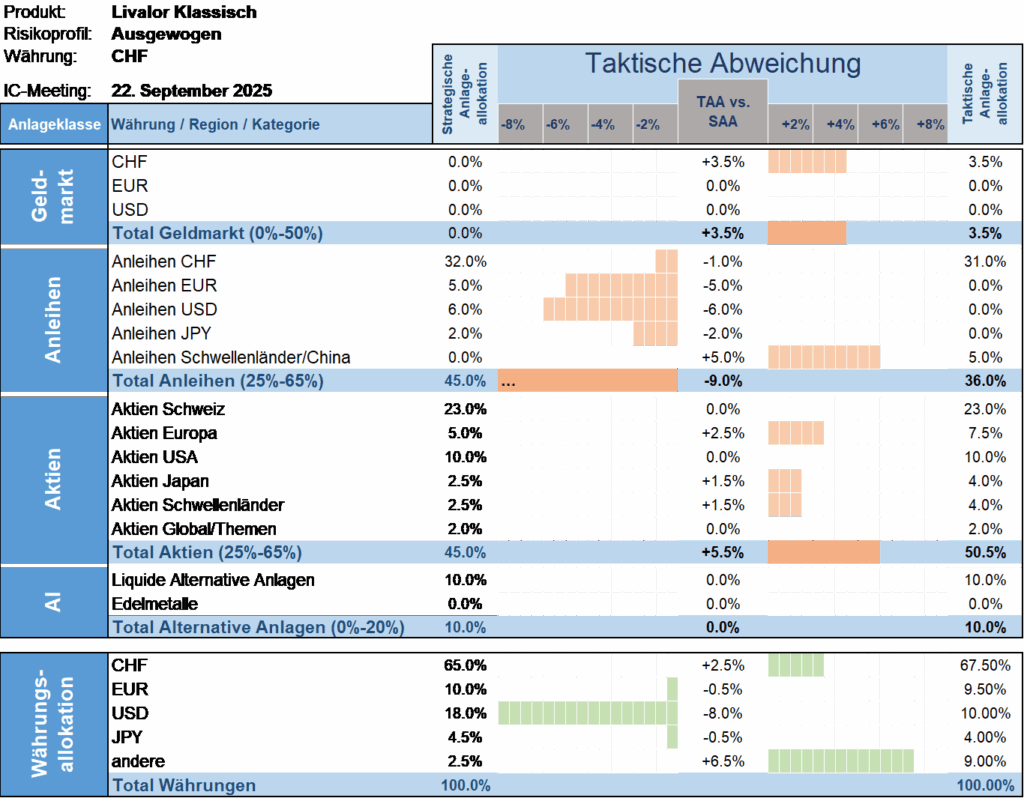

Taktische Anlageallokation Livalor

Die Märkte wirken stabil, doch die Basis bleibt fragil. Steigende Verschuldung und Unsicherheit über die US-Fiskalpolitik werfen Fragen zur Tragfähigkeit auf, während die geopolitische Gliederung Kapitalflüsse und Handelsmuster neu formt.

Im Fokus stehen neben der US-Notenbank auch Inflation und Beschäftigung. Zinssenkungen sind im aktuellen Umfeld weitgehend eingepreist. Der Spielraum bleibt jedoch eng – sollte die Inflation anziehen oder schlicht auf erhöhtem Niveau verharren, könnte dies die Zahl der in den kommenden Quartalen erwarteten Zinssenkungen begrenzen und abrupte Neubewertungen an den Aktienmärkten auslösen.

Unsere Positionierung bleibt daher vorsichtig, mit einer leicht erhöhten Aktienquote und breiter Diversifikation. Wir behalten unsere eingeschlagene taktische Allokation bei.

- Geldmarkt

Übergewichtete Allokation versus Strategie. - Anleihen

Untergewichtete Allokation versus Strategie. - Aktien

Übergewichtete Allokation versus Strategie. - Alternative Anlagen

Neutrale Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.