FLASH – REPORT Nr. 2 / 2021

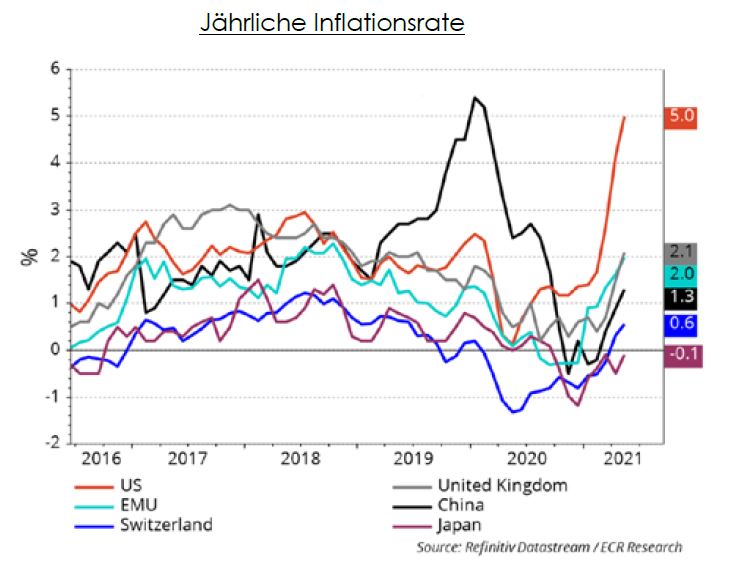

Nach einer starken Performance der Aktien- und Rohstoffmärkte im ersten Halbjahr 2021 beobachten wir derzeit eine Phase der Neuorientierung mit Anzeichen leichter Verunsicherung. Inflation und das globale Wirtschaftswachstum werden kontrovers diskutiert und die Märkte reagieren stärker auf kurzfristige Impulse.

Wir erachten diese Faktoren als von vorübergehender Natur und rechnen nicht damit, dass insbesondere inflationäre Tendenzen die Notierungen nachhaltig drücken werden. Eine Zäsur inmitten des markanten Aufschwungs beschreibt das aktuelle Befinden der Akteure wohl besser.

Zwar richten auch wir ein genaues Augenmerk auf die anstehenden Inflationszahlen und –erwartungen, trägt doch die Lohnentwicklung weit mehr zur Teuerung bei als die Preisentwicklung auf Rohstoffen. Die aktuell höhere Nachfrage nach verschiedenen Konsum- und Investitionsgütern ist dem Nachholbedarf geschuldet und somit als temporäres Phänomen zu betrachten. Die Güterinflation wird in der Folge aufgrund gestiegener Lagervorräte abnehmen und schon bald zu Preisdruck führen, eventuell sogar einen deflationären Effekt haben.

Auch ein Anstieg der langfristigen Renditen muss für Aktien keine dramatischen Folgen haben, sofern Wirtschaftswachstum und/oder Inflation höher sind, was negative reale Renditen bedeuten würde.

Die einfachen Reflationsgeschäfte – namentlich Wachstums- versus Substanzwerte, Zykliker versus defensive Titel, Small Caps versus Large Caps – die sich nach den vielversprechenden Forschungsergebnissen bei der Impfstoffherstellung im November 2020 gut entwickelt hatten, liessen im zweiten Quartal 2021 nach. Wir sind der Auffassung, dass die meisten Faktoren, welche sich gegen Reflationsgeschäfte gewandt haben, sich wieder abschwächen werden. Das breite makroökonomische Umfeld unterstützt weiterhin Aktien. Die Bewertungen für Wachstumsaktien hingegen erscheinen uns immer noch relativ ambitioniert.

Es sind jedoch weniger die hohen Bewertungen per se, welche wir als Risiko wahrnehmen, sondern vielmehr die Anfälligkeit im Falle eines negativen Katalysators. Dazu zählen wir beispielsweise einen schnellen und starken Anstieg der Leitzinsen – unserer Ansicht nach jedoch kein wahrscheinliches Szenario. Alleine die teilweise überbordenden Staatsschulden erlauben kein Anheben der kurzfristigen Zinsen. Allerdings ist es denkbar, dass die Zinsstrukturkurven zumindest vorübergehend steiler werden, bei anhaltend tiefen und teilweise negativen kurzfristigen Renditen.

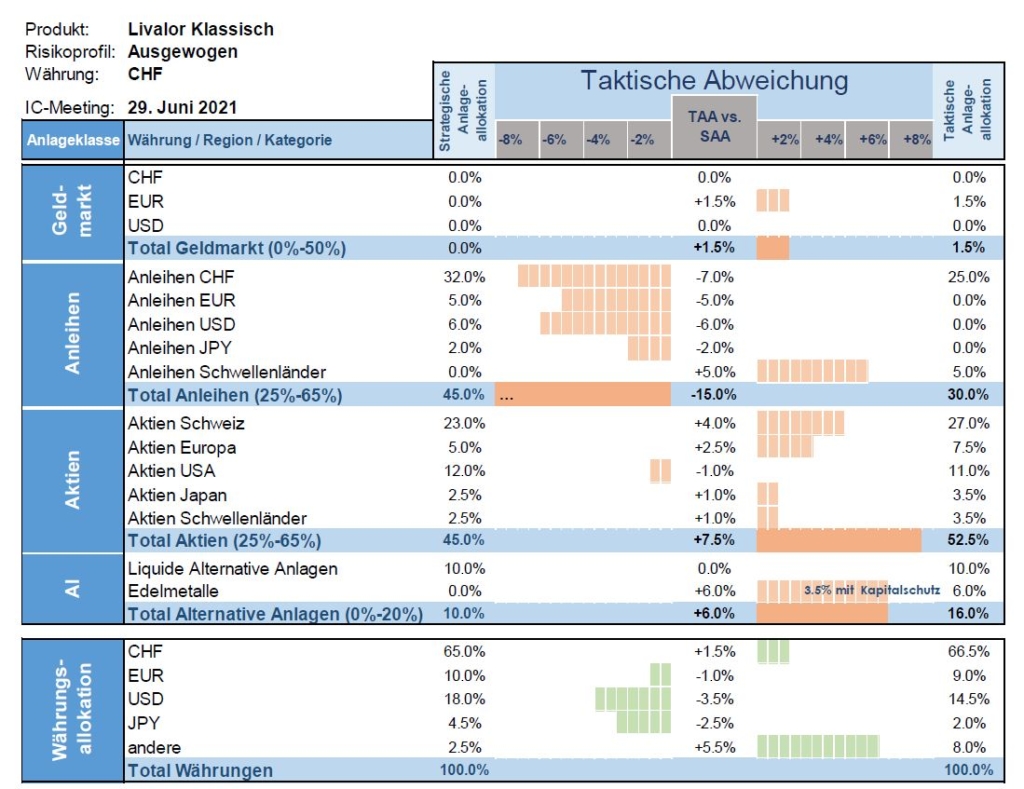

Taktische Anlageallokation Livalor

Die Zeiten, in welchen Aktien und deren Performance primär durch die gütige Unterstützung der Zentralbanken getrieben worden sind, neigen sich langsam dem Ende zu. Der Fokus wird bei relativ stabiler Geldpolitik wohl eher auf fundamentalen Parametern wie dem Gewinnwachstum liegen.

Auf relativer Ebene sollte dieser Übergang zu einer besseren Bewertung in denjenigen Sektoren, Bereichen und Regionen führen, in welchen wir übergewichtet sind. Dies sind:

– Style: Value

– Marktkapitalisierung: Small-Mid Caps

– Region: Europa

Per Anfang Mai haben wir in Renminbi emittierte chinesische Staatsanleihen in unsere taktische Allokation aufgenommen. Die schiere Grösse und das Wachstum des chinesischen Bondmarktes machen ihn zu bedeutend, um ihn in Zukunft zu ignorieren. China ist der drittgrösste Markt für Staatsanleihen und wächst schnell. Zudem wird die Bedeutung des chinesischen Schuldenmarktes durch die jüngsten Indexankündigungen (Aufnahme oder Erhöhung der Gewichtung in bedeutenden Benchmarks) hervorgehoben. Chinesische Staatsanleihen haben das Potenzial, im Vergleich zu anderen Märkten für Staatsanleihen, eine hohe Rendite zu erzielen (aktuell 3.10%). Zudem weisen sie eine geringere Volatilität auf und korrelieren nur wenig mit anderen festverzinslichen Märkten.

- Geldmarkt

Anhaltend tiefe Cashquote. - Anleihen

Stark untergewichtet gegenüber der Strategie, kurze Duration. - Aktien

Übergewichtet gegenüber der Strategie. - Alternative Anlagen

Neutrale Gewichtung in liquiden alternativen Anlagen. Zudem halten wir an unseren kapitalgeschützten Goldstrukturen fest.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.