FLASH – REPORT Nr. 4 / 2020

Das laufende Jahr wird Anlegern als turbulent und wechselhaft in Erinnerung bleiben. Die pandemiebedingte, abrupte Abkühlung der globalen Wirtschaftstätigkeit im Frühling und in der Folge der Unterbruch wichtiger Lieferketten führte zu einer kurz-fristigen Zerreisprobe an den Finanzmärkten, begleitet von hoher Volatilität und unberechenbaren Kursausschlägen. Nur wenige Unternehmen, primär aus den Sektoren Pharma, IT/Unterhaltungselektronik und e-commerce, konnten sich dieser Entwicklung entziehen.

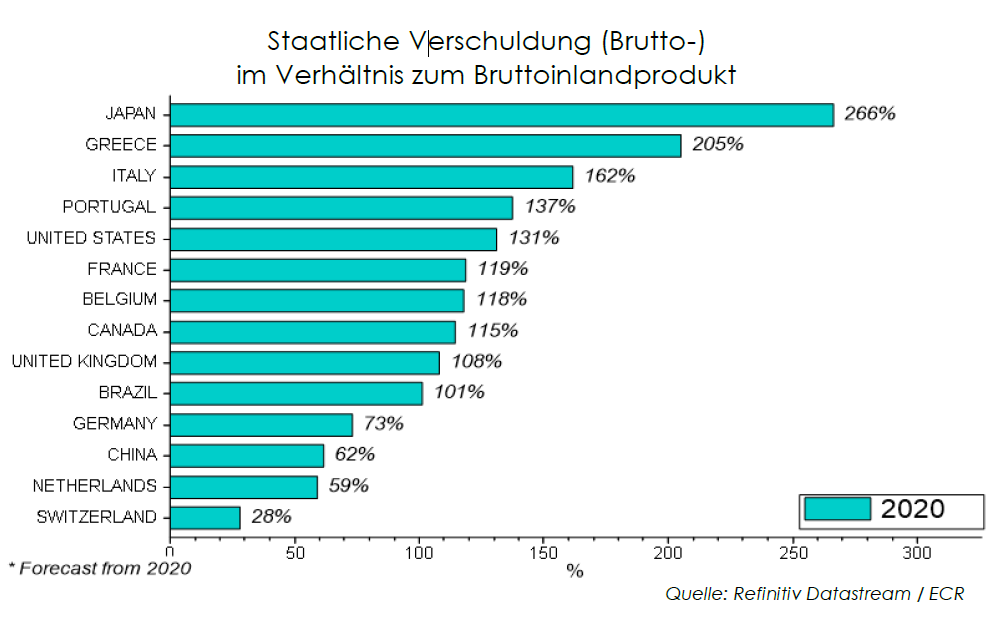

Es ist breit angelegten staatlichen Unterstützungsprogrammen zu verdanken, dass die realwirtschaftlichen Folgen nicht noch gravierender ausfielen. Auch die Notenbanken trugen dank ihrer noch expansiveren Geldpolitik zur Stabilisierung der Märkte bei. Für einmal ein schulbuchmässiges Zusammenspiel zwischen Geld- und Fiskalpolitik. Damit wurde eine globale Deflation abgewendet – jedoch zum Preis noch schwindelerregenderer Verschuldung, wie die folgende Grafik zeigt.

Insbesondere Sparer sollten sich unter diesen Rahmenbedingungen auf eine lang anhaltende Phase von Negativzinsen einstellen. Uns fehlt schlicht die Phantasie, wie in Europa und der Schweiz eine Welt mit Zinserhöhungen am kurzen Ende, nämlich jenem Teil der Zinskurve, welcher durch die Notenbanken gesteuert wird, aussehen könnte. Dieses Szenario weckt jedoch mittelfristig durchaus berechtigte Hoffnung, denn insbesondere Aktionäre dürf-ten von dieser Entwicklung weiterhin profitieren.

Sektorrotation und globale Anlagethemen

2020 hat uns Investoren eindrücklich vor Augen geführt, dass nicht ausschliesslich die Höhe der Aktienquote, sondern ebenso die Sektor- und Titelselektion von eminenter Bedeutung sind. So konnten Anbieter aus dem Technologiesektor entgegen dem allgemeinen Trend an Wert zulegen, während zyklische Titel im Februar/März in Ungnade gefallen sind. Genau gegenläufig war jedoch die Kursentwicklung bei Bekanntgabe eines Durchbruchs in Bezug auf Impfungen gegen das Coronavirus.

Wir achten auch im kommenden Jahr genau auf Sektorrotationen und investieren wiederum vorausschauend und diesen Trends folgend. Darüber hinaus werden wir unser Aktienengagement um vielversprechende, globale Anlagethemen erweitern und dafür ein transparentes Anlageprodukt einsetzen. Wir stellen in diesem Zusammenhang eher auf mittel- bis langfristige Themen ab als dass wir kurzfristigen Modetrends im Anlagebereich folgen.

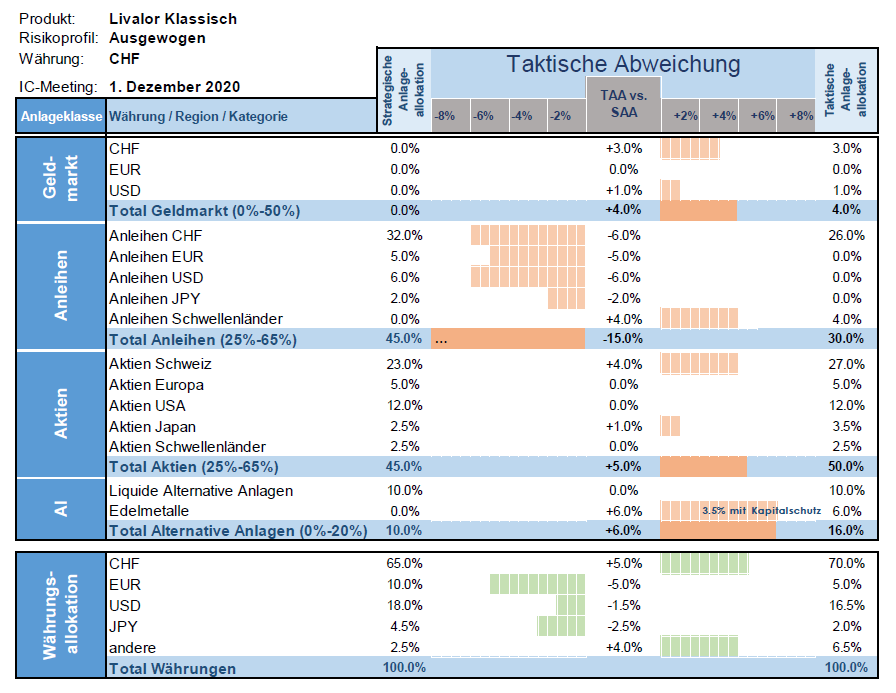

Taktische Anlageallokation Livalor

Den historisch in seiner Ausprägung einzigartigen Kurssturz im ersten Quartal nutzten wir für selektive Zukäufe von Aktien. Tatsächlich folgte eine Phase der Erholung, ausgelöst durch die Hoffnung auf ein baldiges Anknüpfen an die wirtschaftliche Tätigkeit vor dem Corona-Zeitalter. Davon profitierten unsere Aktienportfolios ganz ausgeprägt und wir konnten im Vergleich zu vielen Mitbewerbern eine Outperformance von mehreren Prozentpunkten erzielen und bis heute halten.

Für das kommende Jahr sind wir optimis-tisch, dass sich die Märkte, trotz sporadischen Rückschlägen und Turbulenzen, positiv entwickeln. Zyklische Werte werden von der weiteren Erholung profitieren und auch Gesellschaften, welche ums nackte Überleben kämpften, dürften sich sukzessive erholen. Wir fokussieren zudem auf globale Anlagethemen, von welchen wir uns besonders hohe Überrenditen versprechen.

Von einem Grossteil unseres Goldengagements haben wir uns bei Preisen über USD 2‘000/Unze getrennt und dafür kapitalgeschützte Goldstrukturen gekauft. Auch diese Rochade hat sich bezahlt gemacht, notieren die Goldpreise zwischenzeitlich doch um USD 1‘800/Unze.

Mit erweiterten Opportunitätsansätzen und der Erkenntnis, dass wirklich sichere Vermögenswerte kaum mehr Erträge abwerfen, prüfen wir den traditionellen Portfolioaufbau im Rahmen unseres kontinuierlichen Risikoassessments. Dies mit dem Ziel, eine aktive Allozierung zu Gunsten einer säkularen Wachstumskomponente einzubringen.

- Geldmarkt

Kontinuierliche Reduktion der Liquidität. - Anleihen

Weiterhin Allokation am unteren Ende der taktischen Bandbreite - Aktien

Wir bauen unsere Aktienquote weiter aus. - Alternative Anlagen

Neben liquiden alternativen Anlagen setzen wir auf zwei Goldpositionen: Ein währungsabgesichertes Produkt sowie zwei kapitalgeschützte Strukturen.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.