FLASH – REPORT Nr. 2 / 2025

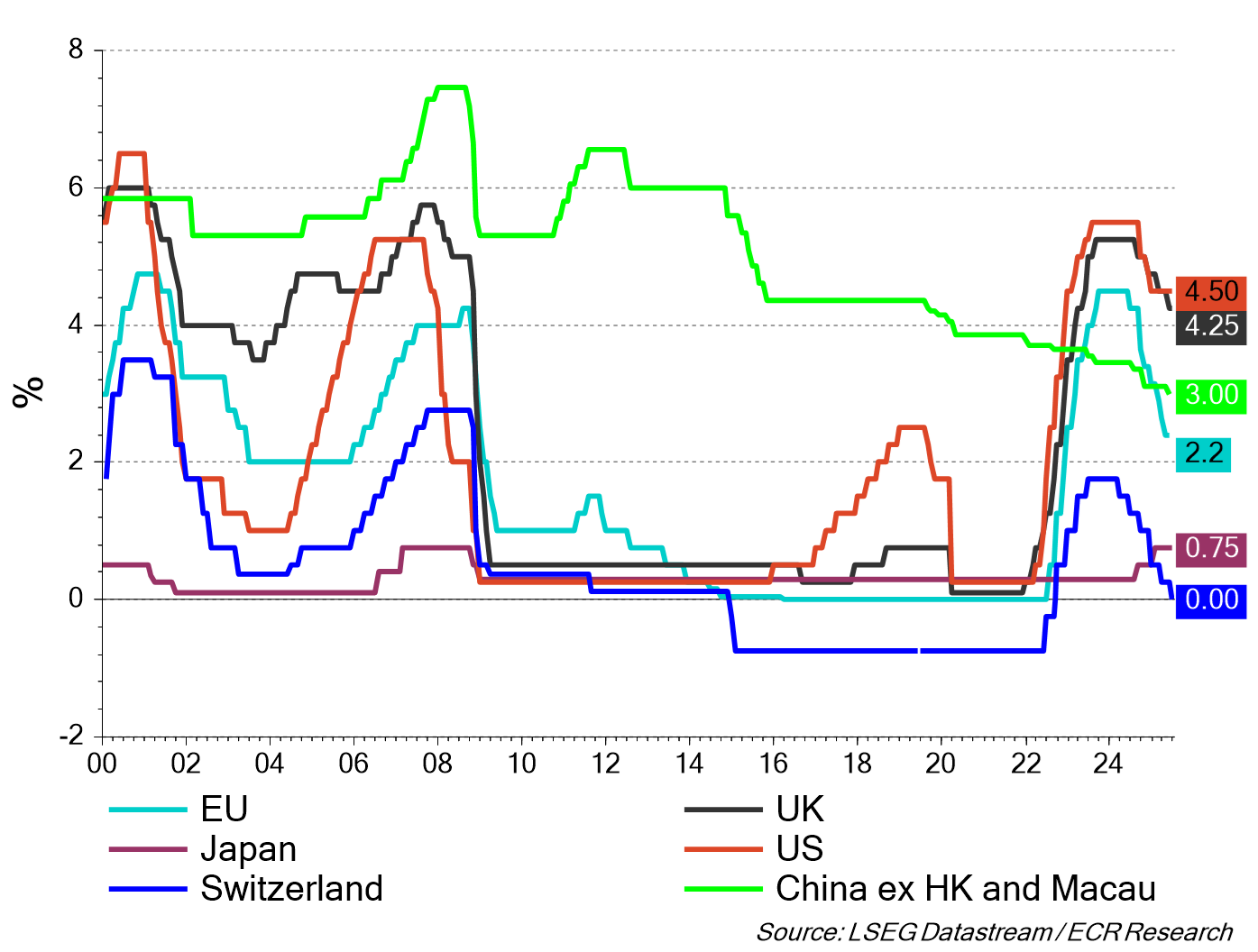

Die Entwicklung an den US-Zinsmärkten deutet auf eine strukturelle Neubewertung hin. Die Renditen langfristiger Staatsanleihen liegen auf hohem Niveau und reflektieren weniger zyklische Tendenzen als grundlegende Zweifel an der fiskalischen Tragfähigkeit der USA. Hohe Defizite, steigende Pflichtausgaben und fehlende Konsolidierung signalisieren ein dauerhaftes Ungleichgewicht. Gleichzeitig verfestigt das Handelsbilanzdefizit die Abhängigkeit von externem Kapital. Die Herabstufung der Kreditwürdigkeit der Vereinigten Staaten durch die Ratingagentur Moody’s unterstreicht diese Fragilität, auch wenn sie bisher ohne unmittelbare Marktverwerfungen blieb.

Die US-Notenbank steht zwischen einem unklaren Arbeitsmarkt und anhaltend hoher Inflation. Zinssenkungen sind möglich, aber an klare Inflationsvorgaben gebunden. Die Märkte preisen erste Schritte für Ende 2025 ein – unter der Bedingung, dass keine neue Teuerungswelle folgt. Parallel dazu nimmt die US-Zollpolitik eine neue Rolle ein – weniger als wirtschaftliches Schutzinstrument, sondern als strategischer Hebel zur Reduktion globaler Abhängigkeiten. Dieser Kurswechsel wird begleitet vom Rückzug der USA aus der Rolle als globaler Ordnungsakteur und von einer Hinwendung zu sicherheitspolitischer Unabhängigkeit.

In der Eurozone zeigt sich ein anderes Bild: Schwächeres Wachstum, tiefere Inflation und erste Zinssenkungen durch die Europäische Zentralbank. Die geldpolitische Divergenz zur US-Notenbank dürfte sich weiter verfestigen. Gleichzeitig wirken geringere geopolitische Spannungen und eine vergleichsweise stabile politische Lage beruhigend auf die Märkte. Günstigere Bewertungen und reduzierte Volatilität stärken die relative Robustheit europäischer Aktien – trotz struktureller Schwächen und wirtschaftlicher Trägheit.

Die Finanzmärkte befinden sich aktuell in einer Übergangsphase. Die Erholung nach der Pandemie ist weitgehend abgeschlossen und es entsteht ein neues Umfeld mit Unsicherheiten. Dazu zählen unterschiedliche geldpolitische Ausrichtungen, höhere Risikoaufschläge und eingeschränktere Kapitalflüsse zwischen Regionen. Das bedeutet, dass sich die gewohnten Rahmenbedingungen verändern. Strategisches Denken, Vorsicht und eine Einschätzung der Risiken sind wichtig. Auch wenn die Märkte insgesamt stabil wirken, bleiben sie anfällig – insbesondere durch politische Unsicherheiten in den USA, anhaltende geopolitische Spannungen und unklare finanzpolitische Entwicklungen.

Leitzinssätze global bedeutender Zentralbanken

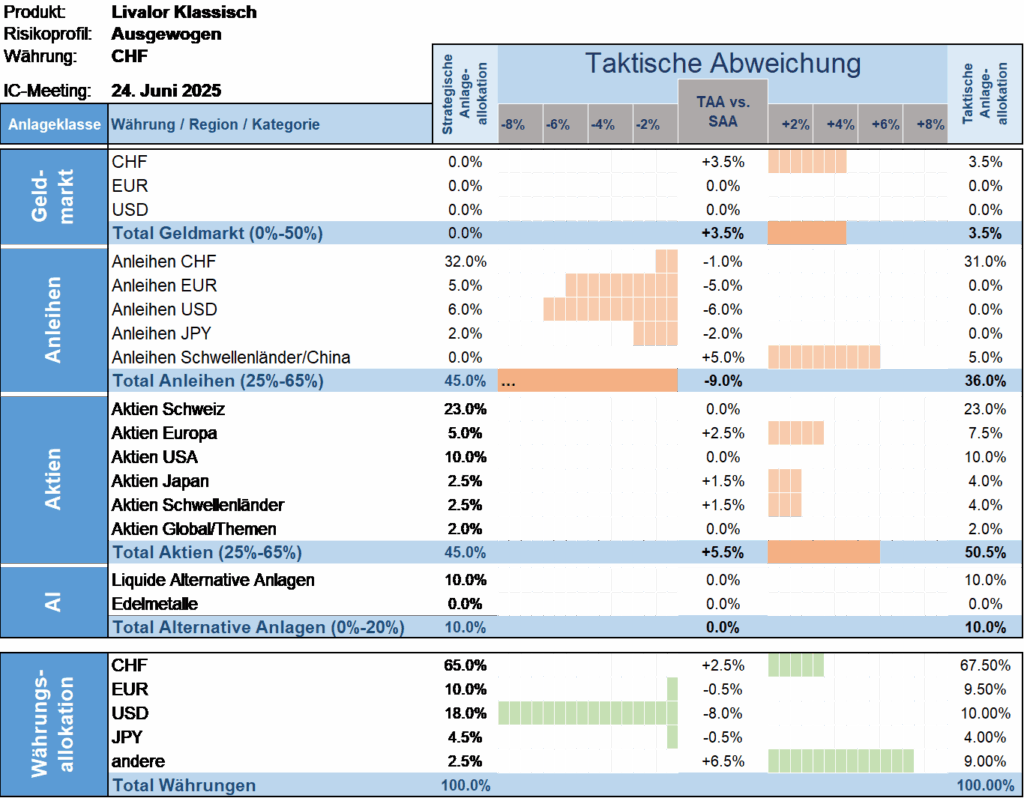

Taktische Anlageallokation Livalor

Die aktuelle Marktlage erfordert bei taktischen Entscheiden Vorsicht. Zwar zeigen sich die Aktienmärkte stabil und die Inflationsraten haben sich abgeschwächt, doch der Ausblick bleibt von Unsicherheiten geprägt – insbesondere im Hinblick auf die US-Fiskalpolitik und mögliche politische Richtungswechsel.

Die geldpolitische Divergenz zwischen der US-Notenbank und der Europäischen Zentralbank sorgt für uneinheitliche Signale. Die Märkte hoffen auf Kontinuität, bleiben jedoch anfällig für unerwartete Belastungsfaktoren wie neue Handelskonflikte oder eine wieder anziehende Inflation.

Wir belassen die taktische Allokation unverändert, und halten an einer leicht erhöhten Aktienquote fest.

- Geldmarkt

Übergewichtete Allokation versus Strategie. - Anleihen

Untergewichtete Allokation versus Strategie. - Aktien

Übergewichtete Allokation versus Strategie. - Alternative Anlagen

Neutrale Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.