FLASH – REPORT Nr. 4 / 2023

Aktien notieren im Quartalsvergleich leicht tiefer. Zwischenzeitlich erlebte der Markt allerdings eine Phase der Euphorie, gefolgt von Besorgnis. Der starke Anstieg im Juni und Juli liess sämtliche negativen Szenarien in Bezug auf das wirtschaftliche Umfeld unberücksichtigt. Ein Narrativ, welches auf starkes Wachstum, sinkende Inflation und eine zeitnahe Lockerung der Gelpolitik setzte. Solche Entwicklungen haben die Tendenz, sich bis zu einem gewissen Punkt selbst zu nähren, und zwar ungeachtet der Grundlage, auf welcher sie entstanden sind. Unserem letzten Flash-Report (03/2023) können Sie entnehmen, dass wir für das 3. Quartal bereits damals auch weniger vorteilhafte Szenarien aufzeigten und eine entsprechend vorsichtige Positionierung wählten. In den letzten Septemberwochen war es soweit und die Prognose traf ein – die Märkte korrigierten.

Mittlerweile hat sich die Freude der Marktteilnehmer in Skepsis gewandelt. Es verbreitet sich das Bewusstsein, dass die Zinsen wahrscheinlich über längere Zeit erhöht bleiben. Dies beunruhigt Investoren, da man ursprünglich von einer konträren Entwicklung ausging. Seit der ersten Zinserhöhung nach der Corona Pandemie sind nun 18 Monate vergangen und die höheren Zinsen werden sich ab dem Jahr 2024 zunehmend auf die Realwirtschaft auswirken.

Viele Unternehmen haben ihre Bilanzen geschickt bewirtschaftet und sich frühzeitig mit ausreichend günstigem Fremdkapital eingedeckt, bevor die ersten Zinserhöhungen bekanntgegeben wurden. Aber auch längerfristige Schulden haben eine Fälligkeit. Unternehmen, die auf eine Refinanzierung angewiesen sind, müssen dies zu markant schlechteren Konditionen tun. Der Markt war sich dieses Umstands zwar bewusst, hat ihn jedoch in Erwartung bald wieder sinkender Zinsen zunächst vernachlässigt. Mit den jüngsten Aussagen von Jerome Powell, Vorsitzender der US-Notenbank, rücken diese Bedenken nun in den Vordergrund. Die Zinsen werden wohl doch über längere Zeit auf den aktuellen Niveaus verharren oder gar noch weiter angehoben werden, so die jüngste Botschaft. Wir vermuten, dass Herr Powell dieser Linie treu bleiben wird, solange keine klaren Anzeichen einer Abschwächung der Realwirtschaft zu erkennen sind.

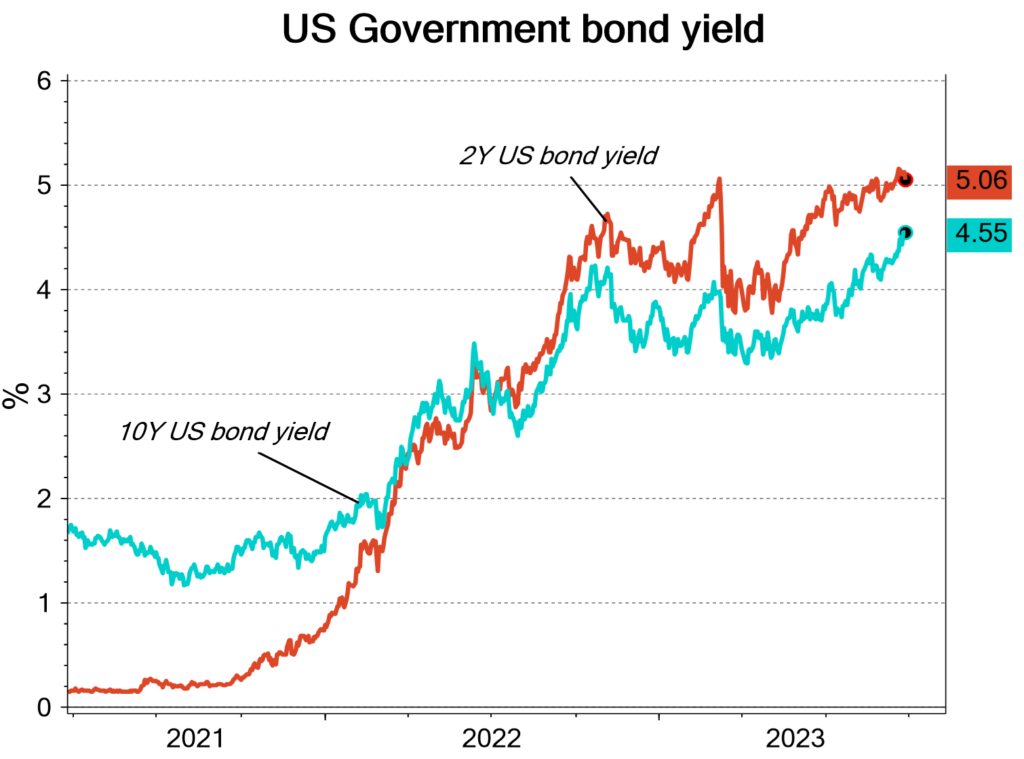

Die Entwicklung der Renditen von Staatsanleihen gibt dem Aktienmarkt wichtige Impulse. Einerseits widerspiegeln sie die Erwartung an bevorstehende Zinsentwicklungen, andererseits bieten sie eine risikolose Alternative zu Aktien und anderen Anlageklassen. In der Währung USD ist es mittlerweile möglich, jährlich bis zu 5.47% Rendite mit Staatsanleihen zu erzielen. In den Währungen EUR und CHF belaufen sich die erzielbaren Renditen auf 3.65% bzw. 1.81%. Insbesondere für Investoren aus den USA stellt sich die Frage, ob eine Investition in Aktien angesichts der risikolosen Rendite von 5.47% noch attraktiv ist.

USA: Renditeverlauf 2- und 10-jährige Staatsanleihen

Source: LSEG Datastream / ECR Research

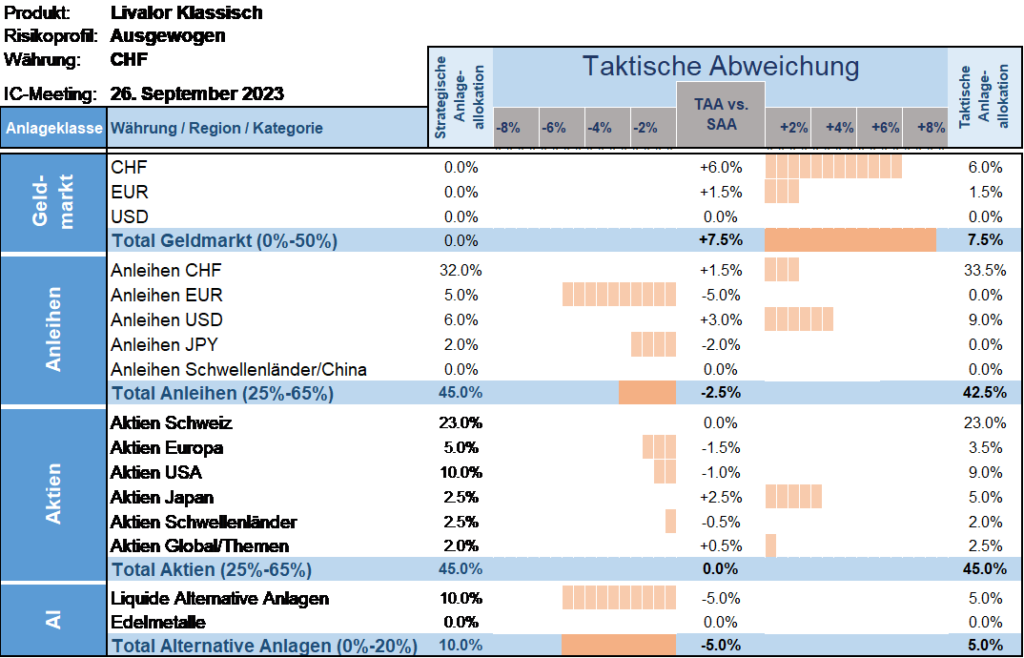

Taktische Anlageallokation Livalor

Als Vermögensverwalter stellen wir uns zwei Fragen: In welchem Umfeld befinden wir uns und wohin wird die Entwicklung gehen. Die erste Frage lässt sich deutlich besser beantworten, weshalb wir uns im Wesentlichen auf diese fokussieren. Somit lässt sich feststellen, dass ein historisch rasanter Anstieg der Renditen von Staatsanleihen auf ein mittlerweile attraktives Niveau stattgefunden hat. Ebenso erleben wir eine Phase, in der der breite Aktienmarkt grosse Stärke zeigt, einzelne Sektoren sich jedoch kaum positiv entwickeln oder bereits deutlich an Terrain eingebüsst haben.

Wir wagen keine Prognose abzugeben, ob der Zinsstraffungszyklus bereits abgeschlossen ist. Nichtsdestotrotz erscheint uns das Umfeld als attraktiv, um die Duration innerhalb unserer Obligationenquote zu erhöhen. Dies setzen wir durch den Kauf von US-Staatsanleihen mit einer 10-jährigen Laufzeit um.

Im Bereich Aktien erhöhen wir unsere Quote von untergewichtet auf neutral. Hintergrund dieser Erhöhung ist nicht die Anpassung unserer vorsichtigen Haltung gegenüber dem breiten Aktienmarkt, sondern vielmehr die attraktive Bewertung bestimmter Sektoren. Interessante Einstiegsgelegenheiten sehen wir in US-Nebenwerten und globalen Immobilienaktien.

Wir verfolgen das Ziel, die Allokation in Aktien auf breiter Front zu erhöhen, sobald attraktivere Niveaus erreicht werden. Derzeit besteht keine Allokation in Rohstoffen oder Edelmetallen.

- Geldmarkt

Erhöhte Allokation versus Strategie - Anleihen

Leicht untergewichtete Allokation versus Strategie - Aktien

Neutrale Allokation versus Strategie - Alternative Anlagen

Untergewichtete Allokation versus Strategie

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.