FLASH – REPORT Nr. 3 / 2023

Es herrscht grosse Uneinigkeit zwischen den Lagern der Bullen und Bären. Auf beiden Seiten mangelt es nicht an schlagkräftigen Argumenten, welche die jeweilige Position untermauern. Erstere erfahren starken Rückenwind durch den Trend zur künstlichen Intelligenz und allem, was sich in dessen Windschatten bewegt. Zweiteren bietet sich eine grosse Auswahl an nachteiligen makroökonomischen Entwicklungen, welche eine pessimistische Haltung als einzig logischen Rückschluss erlauben. Die jüngsten Aussagen von Jerome Powell, Vorsitzender der US-Notenbank, waren sinnbildlich für ein solches Ereignis. Sein Standpunkt: An eine Zinssenkung sei noch über Jahre hinweg nicht zu denken. Im Gegenteil, es werde voraussichtlich auch in diesem Jahr zu weiteren Zinsanhebungen kommen.

Die Uneinigkeit zwischen den beiden Lagern mag sich am breiten Aktienmarkt nur bedingt zeigen, nicht aber in den Bewertungen einzelner Sektoren. Das Bullenlager dominiert die Sektoren rund um künstliche Intelligenz, Halbleiter, Informationstechnologie, virtuelle Realitäten etc., während deren Gegenspieler die Sektoren Immobilien, Roh- und Hilfsstoffe, Telecom, Versorgungsbetriebe und weitere fest im Griff haben.

Fussen steigende Kurse jedoch ausschliesslich auf der Euphorie rund um künstliche Intelligenz? Begutachtet man die Bilanzen und Erfolgsrechnungen der grossen Profiteure dieser Entwicklung so stellt man fest, dass diese über besonders solide Eigenmittel, geringe Schulden und anhaltend rekordhohen Cash-Flow verfügen. Teure Neuverschuldung ist somit vorerst kein Thema. Das beschränkte Zinsrisiko in Verbindung mit wachsender Fantasie rund um bahnbrechende KI-Technologien bot diesen Börsengiganten eine ausgezeichnete Grundlage für markant steigende Bewertungen. Allerdings kann nur eine sehr geringe Anzahl hochkapitalisierter Unternehmen dieser Gruppe zugeordnet werden. Dasselbe lässt sich über den Umfang der vom Bärenlager dominierten Aktien nicht behaupten, handelt es sich doch um eine Vielzahl an Unternehmungen, welche über eine vergleichsweise hohe Verschuldung verfügen, somit teuren Refinanzierungsrunden ausgesetzt sind und schliesslich den zukünftigen frei verfügbaren Cash-Flow beeinträchtigt sehen. Künstliche Intelligenz wird in diesen Bereichen eine untergeordnete Rolle spielen und fehlt deshalb als Kursstütze.

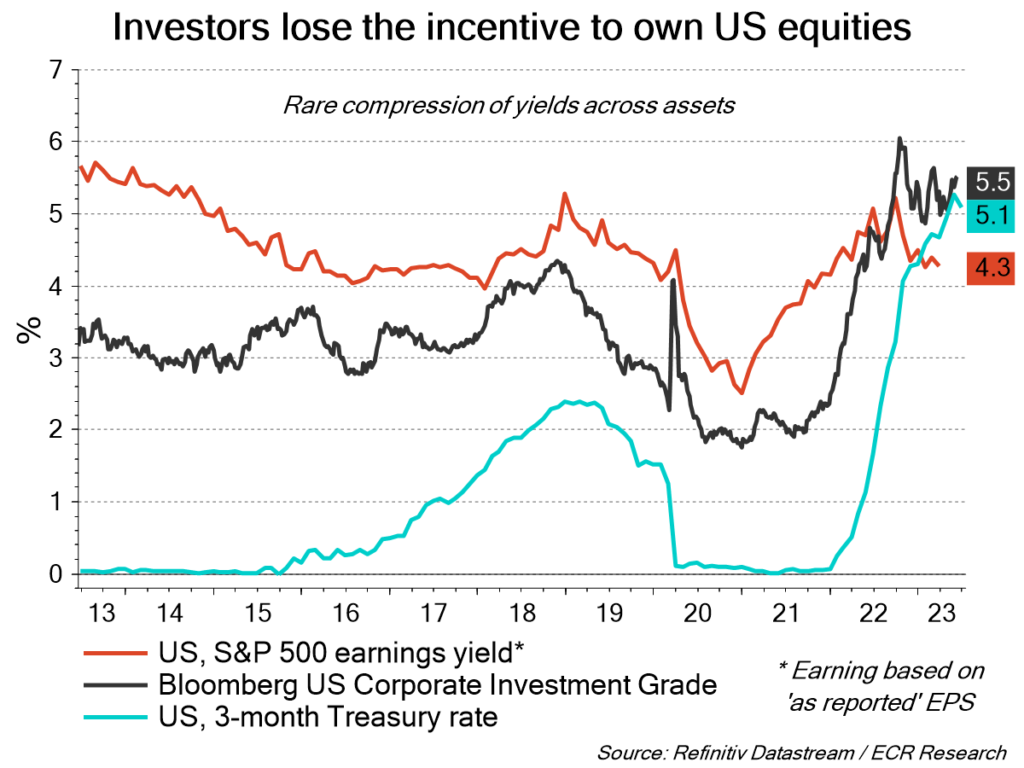

USA: Rendite von Anleihen übersteigt zu erwartende operative Rendite von Aktien

Mitte April haben wir ins Lager der «Vorsichtigen» gewechselt und fühlen uns dort aktuell gut aufgehoben. Unserer Ansicht nach ist mit einer technischen Korrektur am Aktienmarkt zu rechnen, ausgelöst durch Gewinnmitnahmen und vermehrte Zweifel in Bezug auf eine nahtlose Fortsetzung der Kursanstiege. Tritt eine kurzfristige Konsolidierung ein, so rechnen wir mittelfristig mit einer Ausweitung der Marktbreite. Dies will heissen, dass eine grössere Anzahl Titel einen positiven Beitrag zur Entwicklung des Gesamtmarktes leisten wird. An den jüngsten Kursanstiegen waren auf Indexebene nur sehr wenige Einzelwerte beteiligt.

Weiter sind wir der Auffassung, dass Obligationen in Anbetracht der zu erwartenden Unternehmensgewinne und deren Implikation für die aktuelle Aktienmarktbewertung unverändert als gute Alternative gelten (siehe Grafik). In Erwartung global weiter steigender Zinsen sind wir jedoch zurückhaltend in Bezug auf einen Ausbau unserer Obligationenquote und der Laufzeiten.

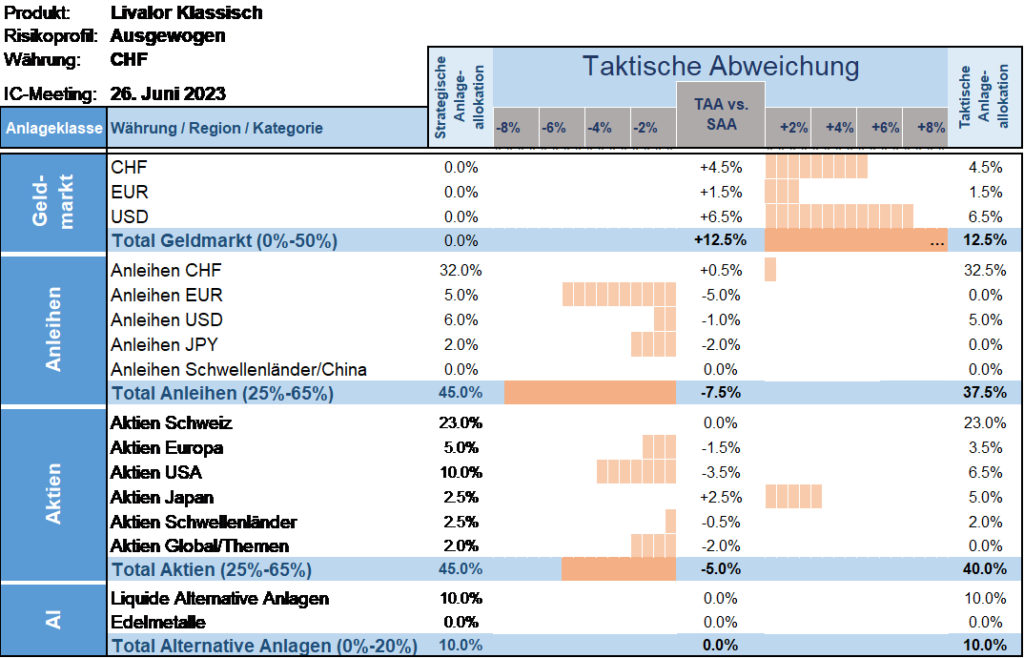

Taktische Anlageallokation Livalor

In der Anlageklasse Aktien partizipierten wir besonders dank unserer überdurchschnittlich hohen Allokation in japanische Aktien sowie einiger bedeutender US-Titel vom deutlichen Aufschwung in diesen Regionen. An der Untergewichtung der Aktienquote halten wir in Anbetracht unserer kurzfristig eingetrübten Erwartungen fest. Das Szenario einer milden Korrektur würde folglich die Grundlage für eine Erhöhung der Aktienquote bilden.

In der Anlageklasse Obligationen verfolgen wir weiterhin Investitionen mit einer kurzen bis mittleren Laufzeit. Durationen im längeren Bereich erachten wir ab dem Ende des Zinsstraffungszyklus als attraktiv. Derselbe Sachverhalt mahnt uns zu Zurückhaltung bei Investitionen in Edelmetalle. Weiter steigende Zinsen dürften vorerst eine hemmende Wirkung auf die Preisentwicklung von Gold und Silber haben.

- Geldmarkt

Erhöhte Allokation - Anleihen

Untergewichtet versus Strategie - Aktien

Untergewichtet versus Strategie - Alternative Anlagen

Neutrale Allokation

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.