FLASH – REPORT Nr. 2 / 2022

Der Aktienmarkt korrigierte zu Beginn des Jahres in Folge gestiegener Inflationszahlen und in Erwartung einer strafferen Geldpolitik. Zwischenzeitlich haben geopolitische Spannungen den Markt zusätzlich unter Druck gesetzt.

Die Kriegshandlungen zwischen Russland und der Ukraine schüren bei vielen Anlegern Angst in Bezug auf neue, schwer kalkulierbare Risiken unbekannten Ausmasses rund um den Globus. Weiter steigende Rohstoffpreise, zunehmender Inflationsdruck und erhebliches Misstrauen in Bezug auf die den Zentralbanken zur Verfügung stehenden Mittel bedrücken die Finanzmärkte zusätzlich. Das Risiko einer globalen Stagflation hat sich deutlich erhöht.

Die aktuellen Schlagzeilen, fast ausschliesslich negativ, haben erhebliche Auswirkungen auf die Emotionen der Anleger. Verschiedene Indikatoren bestätigen, dass wir uns in einem Umfeld extremer Angst befinden. Auch institutionelle Investoren zeigen ihre Zurückhaltung in Form von hohen Liquiditätsquoten. Natürlich lässt sich dieser Umstand auch als valables Indiz für eine zumindest kurzfristige Erholung interpretieren

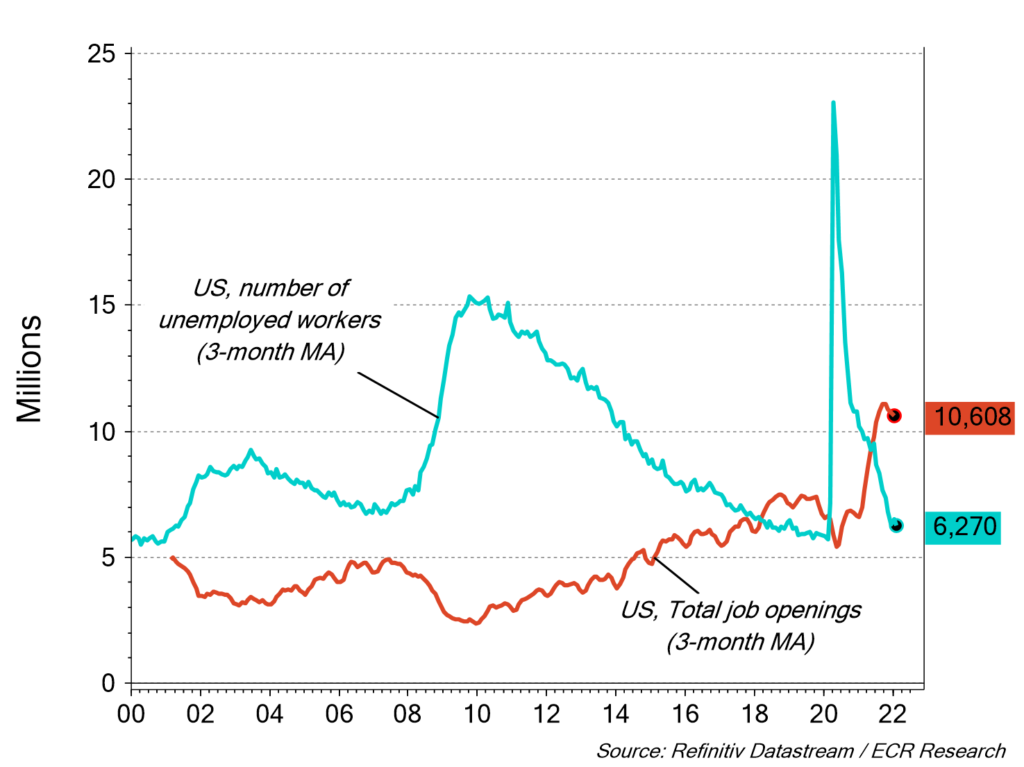

Unserseits wird den Arbeitsmarktdaten aktuell besonderes Augenmerk geschenkt.

US-Arbeitsmarkt: Arbeitslosigkeit und Stellenangebote

Die USA und die Eurozone stehen jedoch vor unterschiedlichen Herausforderungen: Während der Aufwärtsdruck bei Löhnen in den USA klar spürbar ist, kann in Europa noch nicht von einer ausgeprägten Lohn-/Preisspirale gesprochen werden. Der Arbeitskräftemangel verharrt auf hohem Niveau und wird, falls anhaltend, zu Lohninflation führen.

Temporäre Effekte, die sich dauerhaft festsetzen, können Unternehmen zu anhaltenden Preiserhöhungen verleiten und damit den Anstieg des Preisniveaus zementieren. Sollten sich Anzeichen für ein schwaches Wirtschaftswachstum erhärten, werden wir unsere Anlagepolitik defensiver gestalten.

Cyber-Währungen und Blockchain

Während des ersten Quartals 2022 wurden Krypto-Investoren nicht zuletzt wegen der durch die Inflationserwartungen höheren Zinsen auf dem linken Fuss erwischt. Verschiedene digitale Währungen verloren innerhalb kurzer Zeit über 50% an Wert. Es war für Betroffene schwierig zu verstehen und zu interpretieren, weshalb der Markt so scharf korrigierte. Dieser grundlegende Optimismus kam daher, dass beispielsweise im Bitcoin die Gesamtmenge an ausstehenden und zukünftigen Coins bekannt ist – eigentlich eine stabilisierende Gewissheit, sollte doch ein limitiertes Gut aufkeimender Inflation Paroli bieten können. Doch es kam anders. Auch an der geopolitischen Front trug die russische Invasion in der Ukraine wenig zur Verbesserung der Stimmung bei. Das Handelsvolumen mit Coins in russischem Rubel hat nach Verhängung der Sanktionen stark zugenommen. Das wiederum hat die Aufmerksamkeit der weltweiten Regulierungsbehörden auf sich gezogen.

Blockchain als «ausgelagerte Buchführung» basiert auf einem dezentralen Netzwerk mit vielen Teilnehmern. Durch diese Unabhängigkeit und Konsensverfahren bietet die Blockchain Technologie einen revolutionären Fortschritt für viele Unternehmensbereiche und Branchen. Die Blockchain der aktuellen Generation ist noch nicht marktreif. Wir sehen für zukünftige Blockchain-Methoden ein grosses Potenzial.

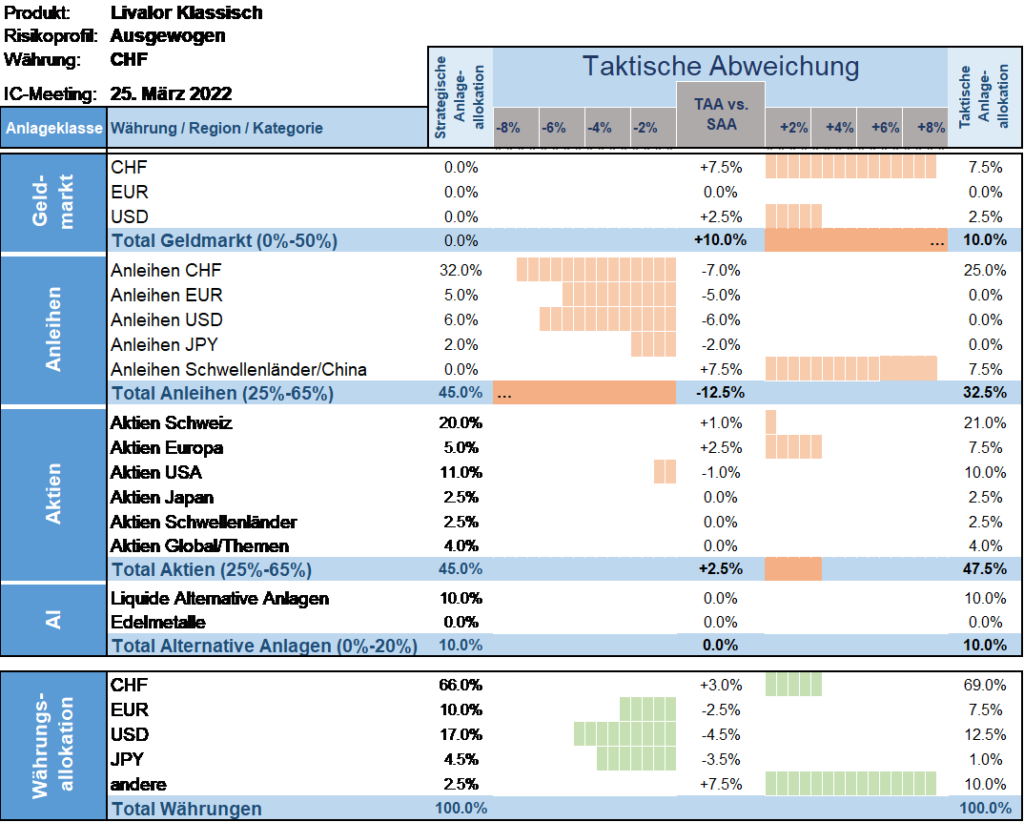

Taktische Anlageallokation Livalor

Gold und Goldminenaktien dienten als wertvoller Stabilisator in der Performanceentwicklung unserer Portfolios. Die daraus resultierenden Gewinne haben wir bei einem Goldpreis von rund 2‘000 USD pro Unze realisiert.

Wir gehen davon aus, dass sich das Wirtschaftswachstum in den wichtigsten westlichen Ländern kurz- bis mittelfristig über dem Niveau vor der Pandemie stabilisiert und erwarten eine teilweise Beruhigung der geopolitischen Lage. Solide Unternehmenszahlen und höhere Aktienrisikoprämien unterstützen kurzfristig eine positive Aktienmarktentwicklung in einem volatilen Umfeld.

- Geldmarkt

Erhöhte Quote (cash is king!). - Anleihen

Langsamer Abbau unserer inflationsgeschützten Anleihen («short duration») zu Gunsten erstklassiger Direktanlagen. Zudem erhöhen wir die Gewichtung der Anlageklasse durch Ausbau unserer Position in chinesischen Staatsanleihen. - Aktien

Obwohl Goldminenaktien immer noch attraktiv erscheinen, realisierten wir den Gewinn. Taktisch sind wir in der Anlageklasse leicht übergewichtet gegenüber der Strategie. - Alternative Anlagen

Neutrale Allokation in liquiden alternativen Anlagen. Gewinnmitnahme im Gold-ETF.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.