FLASH – REPORT Nr. 2 / 2024

Die Finanzmärkte haben sich seit Jahresbeginn volatil entwickelt. Nach einem ruhigen ersten Quartal zeigte sich der April herausfordernd, gekennzeichnet durch erneute Inflationsängste und in der Folge Kursverluste auf breiter Front. Am Anleihenmarkt kam es zu einem Ausverkauf, da die makroökonomische Widerstandsfähigkeit und die anhaltend straffe Geldpolitik mögliche Zinssenkungen verzögerten. Im Mai jedoch entwickelten sich die Märkte wieder sehr erfreulich und erholten sich von den vorangegangenen Turbulenzen.

Die Schweizerische Nationalbank erhielt nachträglich Bestätigung für ihre überraschende Zinssenkung im März. Diese Massnahme soll die wirtschaftliche Entwicklung in den kommenden Monaten unterstützen, insbesondere da im ersten Quartal sowohl die Exporte bei den meisten Warengruppen als auch der Binnenkonsum einen Rückgang zu verzeichnen hatten.

Es ist bemerkenswert, wie grosse Investmenthäuser sowie die amerikanische Zentralbank seit Jahresbeginn ihre Meinung hinsichtlich Zinssenkungen wiederholt änderten. Einige Analysten gehen inzwischen sogar von der Notwendigkeit erneuter Leitzinssteigerungen aus, um der anhaltenden Inflation entgegenzuwirken.

In den USA haben einige Konjunkturindikatoren in letzter Zeit überraschend negative Tendenzen gezeigt. Besonders besorgniserregend sind die Anzeichen dafür, dass einkommensschwächere Bevölkerungsgruppen zunehmend finanzielle Schwierigkeiten haben. Die Ausfallraten bei Verbraucherkrediten steigen an, was auf eine Verschlechterung der finanziellen Situation vieler Haushalte hinweist. Laut einer Analyse des Wall Street Journal wechseln preissensible Verbraucher in den USA zunehmend von Markenprodukten zu Eigenmarken, was ein weiteres Zeichen für wirtschaftliche Anspannung ist.

Vor diesem Hintergrund stellt sich die Frage, welche Strategie für die Börse vorteilhafter wäre: Eine langsame Abflachung der Konjunktur und Inflation mit allmählichen Zinssenkungen oder schnelle Zinssenkungen infolge deutlich schlechterer Konjunktursignale und einer drohenden Rezession. Historisch gesehen haben sich die Börsen bei schnellen Zinssenkungen im Vorfeld von Rezessionen schlechter entwickelt. In Zyklen, in denen die Federal Reserve hingegen die Zinsen langsam senkte, stieg der Aktienmarkt tendenziell.

Die Inflation bleibt hartnäckig. Dennoch glauben wir nicht, dass dies zu einer übermässig restriktiven Geldpolitik führen wird. Der Zinssenkungszyklus wird sich zwar verzögern, aber letztlich kommen.

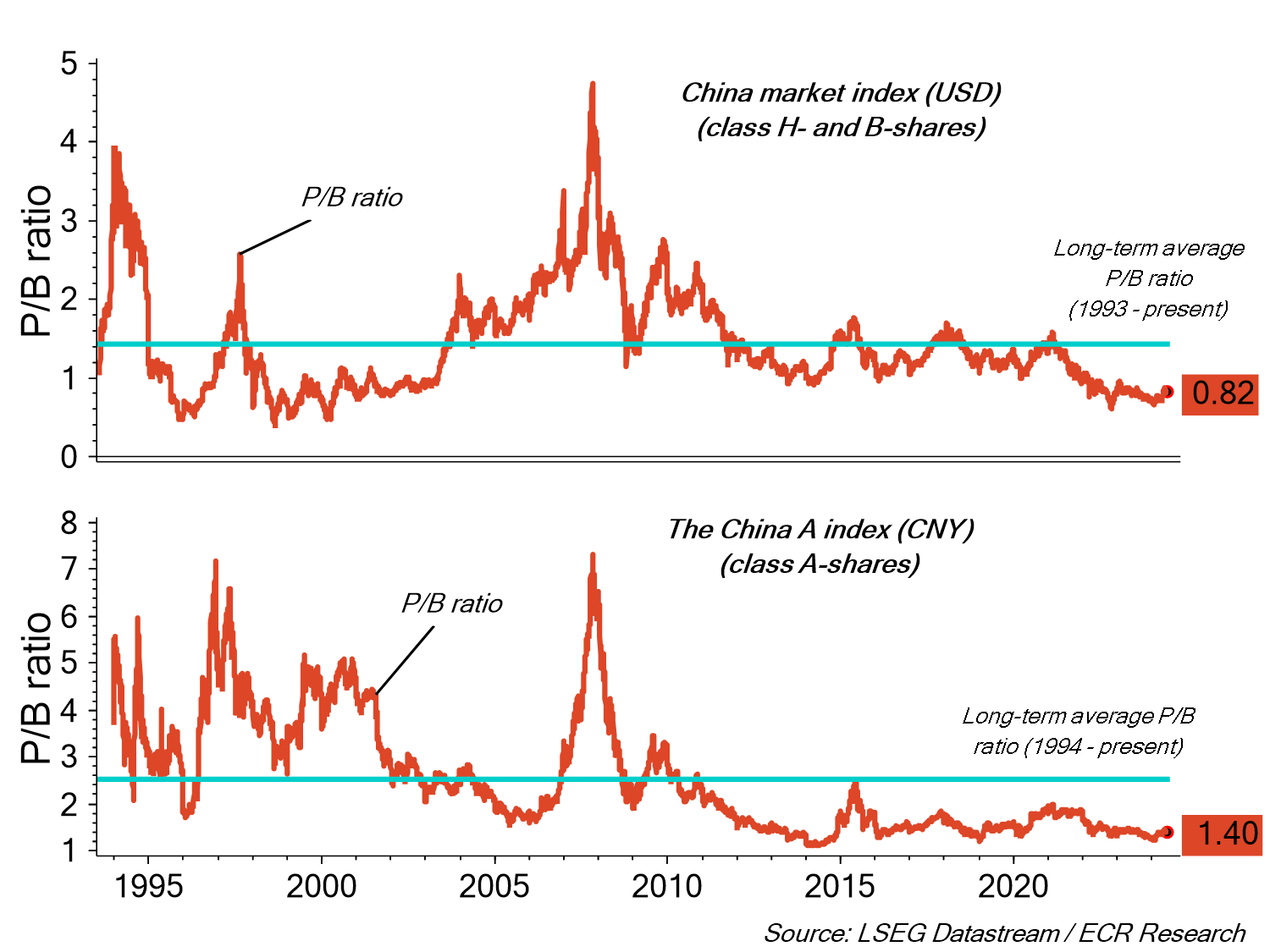

China steht vor bedeutenden wirtschaftlichen Entwicklungen, welche durch das im Juli anstehende dritte Plenum des 20. Zentralkomitees der Kommunistischen Partei geprägt sein könnten. Diese Treffen bringen oft wesentliche Änderungen in der Wirtschaftspolitik mit sich. Die Immobilienkrise hat das Vertrauen vieler Bürger erschüttert, was problematisch ist, da Immobilien über die Hälfte des Nettovermögens der chinesischen Haushalte ausmachen. Trotz hoher Sparquote erwarten wir, dass das Vertrauen nur langsam zurückkehrt und der Immobilienmarkt vorerst kaum profitieren wird. Andere Wirtschaftssektoren könnten jedoch positiv beeinflusst werden, insbesondere dank politischer Massnahmen zur Förderung von Innovation und nachhaltigem Wachstum.

Kurs-Buchwert-Verhältnis: China

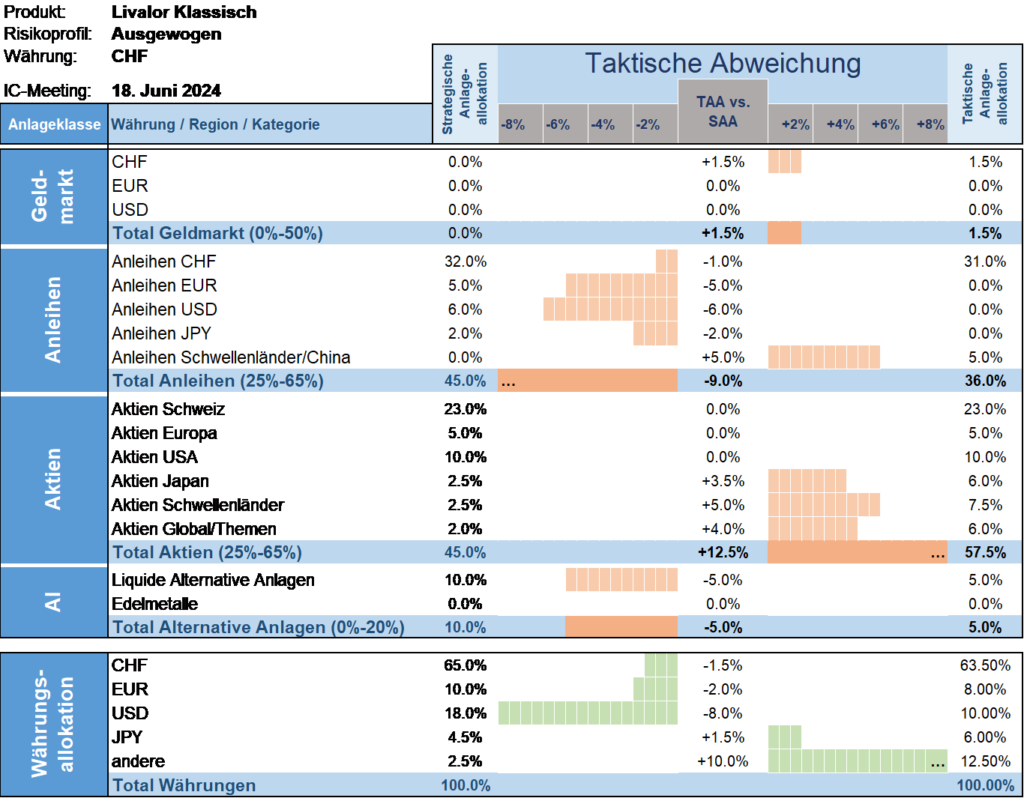

Taktische Anlageallokation Livalor

Der Ausblick für die globale Wirtschaft bleibt komplex. Es wird entscheidend sein, wie die verschiedenen Zentralbanken und Regierungen auf die wirtschaftlichen Herausforderungen reagieren. Flexibilität und Anpassungsfähigkeit werden Schlüsselrollen spielen, um die wirtschaftlichen Risiken zu managen und gleichzeitig Chancen zu nutzen. In diesem dynamischen Umfeld ist es wichtiger denn je, die Entwicklungen aufmerksam zu verfolgen und entsprechend zu handeln.

Kurzfristig erwarten wir eine gewisse Konsolidierung, allerdings ohne neue Tiefststände im Vergleich zum April. Danach bleiben wir für die Aktienmärkte optimistisch gestimmt, da die Zentralbanken, allen voran die amerikanische, den Zeitpunkt ihrer Zinssenkungen klären und bestätigen werden. Das wird das Marktumfeld weiter stabilisieren und positive Impulse für die Kursentwicklung setzen.

Wir erhöhen die Aktienquote in unseren Portfolios und favorisieren taktisch Schwellenländer, insbesondere China. Die jüngste Entwicklung des chinesischen Aktienmarktes war vielversprechend. Zudem bleibt die Anlegerpositionierung weiterhin zurückhaltend. Diese Faktoren sowie die Ankündigung des dritten Plenums stimmen uns positiv hinsichtlich chinesischer Aktien.

- Geldmarkt

Leicht erhöhte Allokation versus Strategie. - Anleihen

Untergewichtete Allokation versus Strategie. - Aktien

Übergewichtete Allokation versus Strategie. - Alternative Anlagen

Untergewichtete Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.