FLASH – REPORT Nr. 3 / 2022

Die Weltwirtschaft wird nach einer Prognose des Internationalen Währungsfonds (IWF) in diesem Jahr langsamer wachsen. Zeitgleich erwartet der IWF eine erhöhte Inflationsrate.

Das gleichzeitige Auftreten eines stagnierenden oder rückläufigen Wirtschaftswachstums und einer schwindenden Kaufkraft wird im Fachjargon als Stagflation bezeichnet. Der Begriff setzt sich zusammen aus den ökonomischen Bezeichnungen Stagnation und Inflation. Solche längeren Phasen gab es zuletzt in den 1970er- und 1980er-Jahren. In beiden Fällen resultierte eine Rezession, welche das Preisniveau wiederum entsprechend anpasste.

Die unkonventionelle Geldpolitik der Zentralbanken in den letzten Jahren (Negativzinsen und Anleihekäufe) schienen bewährte Instrumente, um deflationären Tendenzen und einem sich verlangsamenden Wirtschaftswachstum entgegenzutreten. Es zeigt sich nun, wie schon lange und oft gemahnt, die Kehrseite dieser jahrelang praktizierten Massnahme.

Die von uns seit Anfang Jahr eingeschlagene Krebs-Gang-Anlagetaktik (zwei Schritte vor, einer zurück) hat, im Quervergleich zu unseren Mitbewerbern, zu sehr guten Resultaten geführt. Zwei Herangehensweisen erwiesen sich an dieser Stelle als besonders wertvoll. Einerseits die Verwendung von Risikogefässen als portfolioüberlagertes Risikomanagement und andererseits unser aktives Vorgehen in Form von taktischen Positionierungen.

Aufteilung nach Risikogefässen

Nach unserer Ansicht ist es schwierig im aktuellen Umfeld empirische Rückschlüsse aus der Vergangenheit zu ziehen. Unsere ergänzende Risikomessung nach Risikogefässen haben wir vor drei Jahren eingeführt, da wir glauben, dass das klassische Vorgehen im Risikomanagement nicht das tatsächlich implizite Risiko eines Portfolios widerspiegelt. In der Aufteilung nach Risikogefässen werden historische Zusammenhänge und Verhältnisse (Kovarianz und Korrelation) zwischen einzelnen Anlageklassen bewusst nicht berücksichtigt. Hintergrund dieser Herangehensweise ist die Flut an Liquidität von Seiten der Zentralbanken, mit der die Märkte über die Jahre stark beeinflusst und manipuliert worden sind. Keine Anlageklasse konnte sich dieser Beeinflussung entziehen.

Die Volatilität an den Märkten wird weiterhin hoch bleiben, da grosse Unklarheit herrscht, wie sich Wachstum und Inflation unter gegebenen Voraussetzungen gegenseitig beeinflussen. Das Augenmerk wird auf der Entwicklung der Unternehmensgewinne in den kommenden Quartalen liegen.

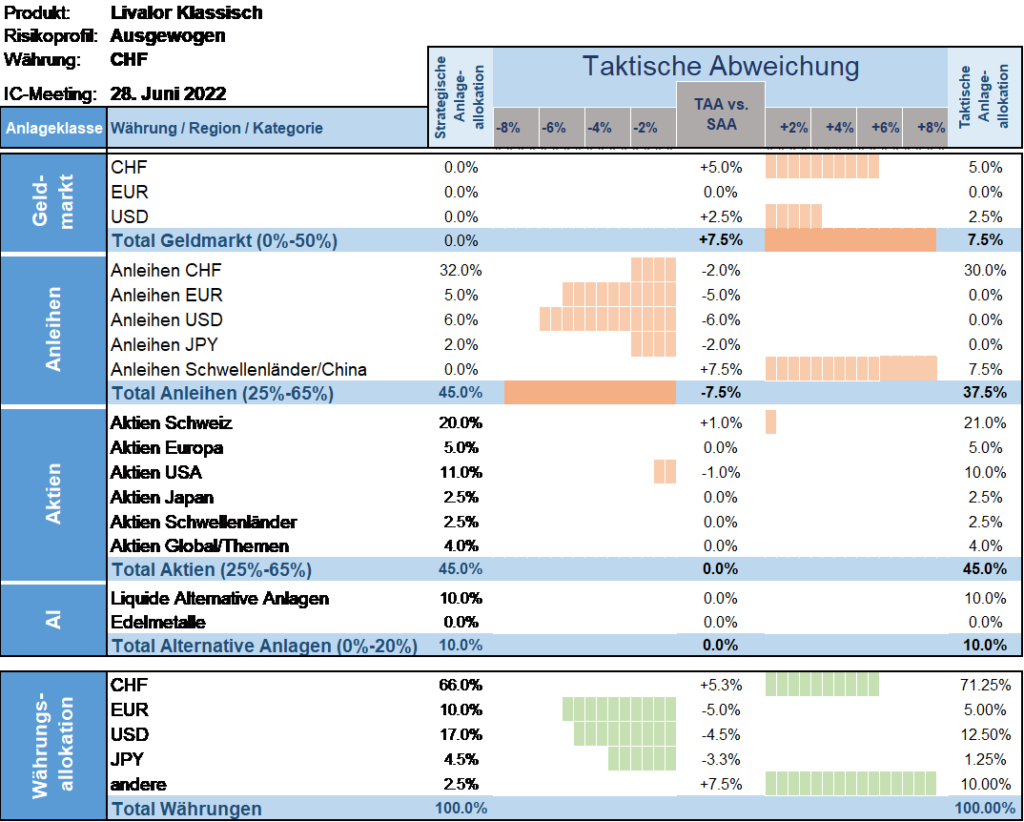

Taktische Anlageallokation Livalor

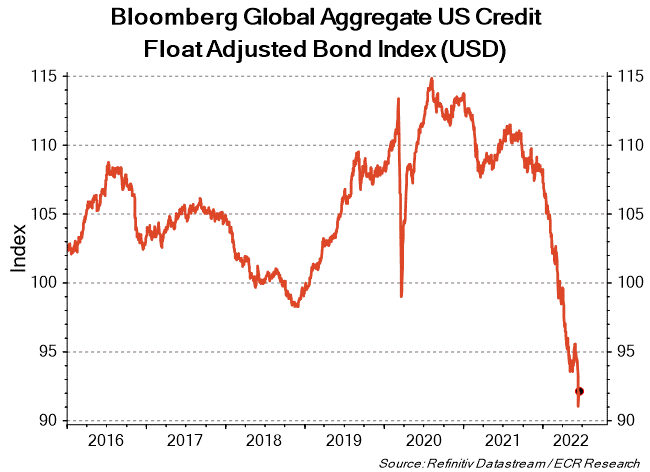

Die Anleihemärkte haben stark korrigiert, da die Inflation rapid steigt und die Zentralbanken erste und teils drastische Zinserhöhungen eingeleitet haben.

Wir gehen davon aus, dass sich die Diskussion nun auf die schwindenden Wachstumsaussichten verlagert und die Inflation als Resultat entsprechend eindämmen könnte.

Opportunitäten am Finanzmarkt sehen wir in der Bewertung von festverzinslichen Wertpapieren, welche deutlich an Attraktivität gewonnen hat. Der Ausverkauf im Obligationenmarkt war markant und es ist eine Stabilisierung der Renditen zu erwarten.

Eine Aufstockung und höhere Positionierung in Anleihen erscheint uns als sinnvoll. Bargeldbestände, welche über den Verlauf des Jahres auf einem für uns unüblich hohen Niveau verharrten, werden mit diesem Investment wieder reduziert.

- Geldmarkt

Leicht erhöhte Quote. - Anleihen

Nach dem starken Renditeanstieg bieten die Anleihenmärkte jetzt wieder attraktive Anlagechancen. Vor einer Woche haben wir auf taktischer Ebene das Portfoliorisiko leicht erhöht, durch den Aufbau von Anleihen mit längeren Laufzeiten. - Aktien

Neutrale Allokation. - Alternative Anlagen

Neutrale Allokation.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.