FLASH – REPORT Nr. 1 / 2025

Seit Donald Trumps Rückkehr ins Weisse Haus sind die Finanzmärkte von Unsicherheit geprägt. Während Steuersenkungen die Wall Street beflügeln, sorgt eine aggressive Handelspolitik für Unruhe. Protektionistische Massnahmen und Strafzölle belasten internationale Handelsbeziehungen und könnten langfristig Wachstumschancen schmälern.

Die Senkung der Unternehmenssteuern stärkt kurzfristig die Wirtschaft und steigert die Wettbewerbsfähigkeit amerikanischer Unternehmen. Doch Trumps protektionistische Massnahmen, insbesondere hohe Zölle auf Importe aus China, Mexiko und Kanada, bergen erhebliche Risiken. Steigende Preise werden die Kaufkraft amerikanischer Verbraucher beeinträchtigen. Besonders betroffen ist der Einzelhandel – etwa Walmart, dessen Sortiment zu einem erheblichen Teil aus diesen Ländern stammt. Höhere Preise könnten die Inflation anheizen und den Konsum bremsen. In Kombination könnten diese Entwicklungen sowohl das Risiko einer Stagflation als auch einer Rezession erhöhen. In einem bereits gespaltenen politischen Umfeld birgt diese Entwicklung auch gesellschaftliche Risiken, da steigende Lebenshaltungskosten soziale Spannungen noch viel stärker verschärfen könnten.

Die europäische Wirtschaft steht vor richtungsweisenden Entwicklungen: Ein möglicher Friedensschluss in der Ukraine könnte massgeblichen Einfluss auf die Finanzmärkte nehmen. Zudem reagiert Deutschland auf die veränderte geopolitische Lage mit einem Finanzpaket, das einen 500 Milliarden Euro schweren Infrastruktur-Fonds und eine Lockerung der Schuldenbremse für Verteidigungsausgaben umfasst.

Historisch war die europäische Verteidigung fragmentiert, da die US-Sicherheitsgarantie die Notwendigkeit einer eigenen militärischen Struktur verringert hatte. Doch angesichts neuer geopolitischer Herausforderungen wächst der Druck, eine kohärentere Sicherheitsstrategie zu entwickeln. Ob eine schnelle militärische Zusammenarbeit möglich ist, bleibt fraglich. Eine europäische Verteidigungsunion würde eine Standardisierung von Waffensystemen und die Mobilisierung von Truppen ohne nationale Zustimmung erfordern – eine erhebliche Herausforderung.

In den vergangenen Monaten hat sich die Schweizer Wirtschaft als widerstandsfähig erwiesen, steht jedoch vor zunehmenden Herausforderungen. Der starke Franken und eine moderate Inflation sorgen für Stabilität, doch geopolitische Spannungen und eine schwächere globale Nachfrage hinterlassen Spuren. Die Binnenwirtschaft zeigt sich robust: Ein stabiler Arbeitsmarkt und eine solide Inlandsnachfrage tragen zur Widerstandskraft bei. Entscheidend für die kommenden Monate wird sein, wie sich die geopolitischen Rahmenbedingungen entwickeln.

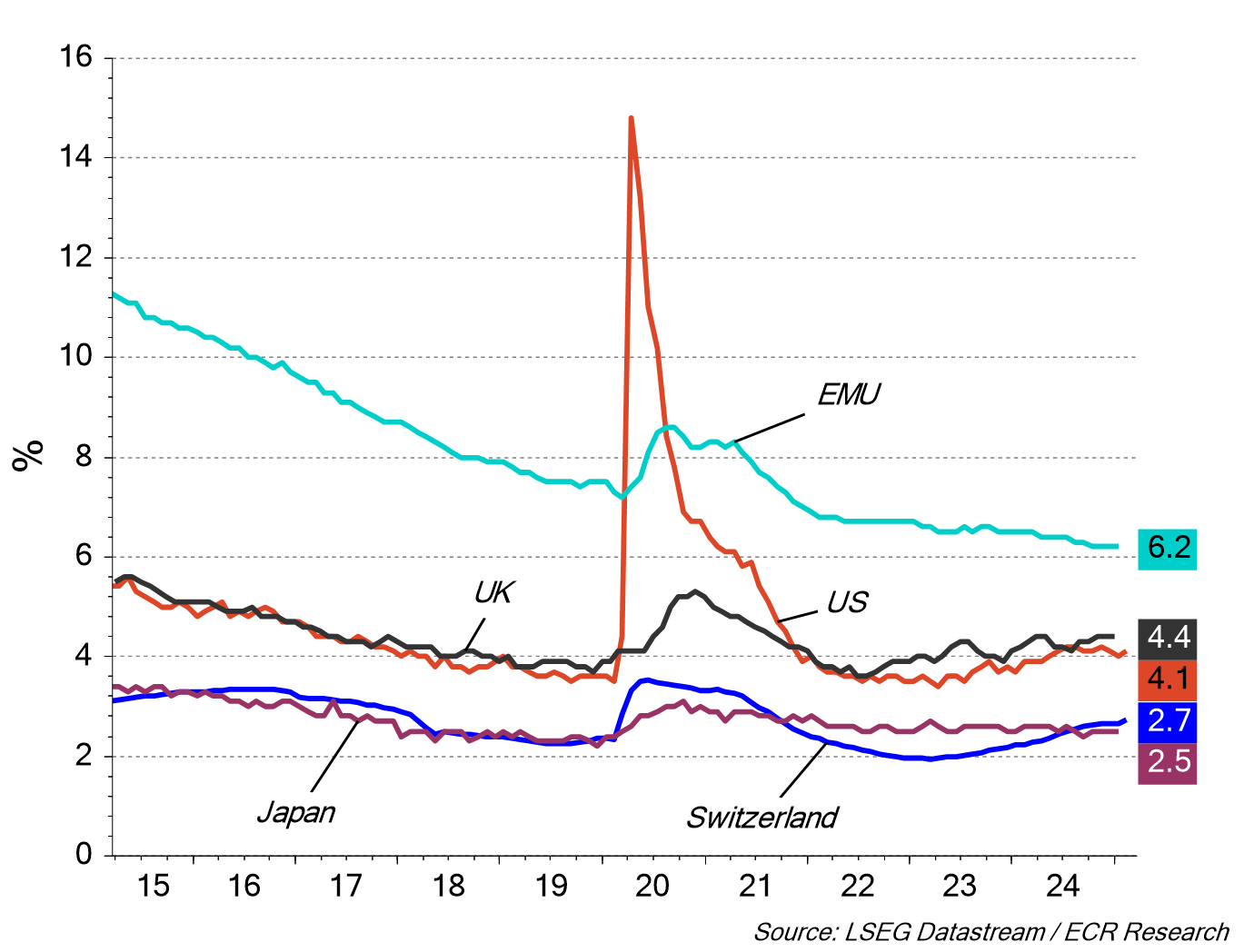

Entwicklung der Arbeitslosenquote

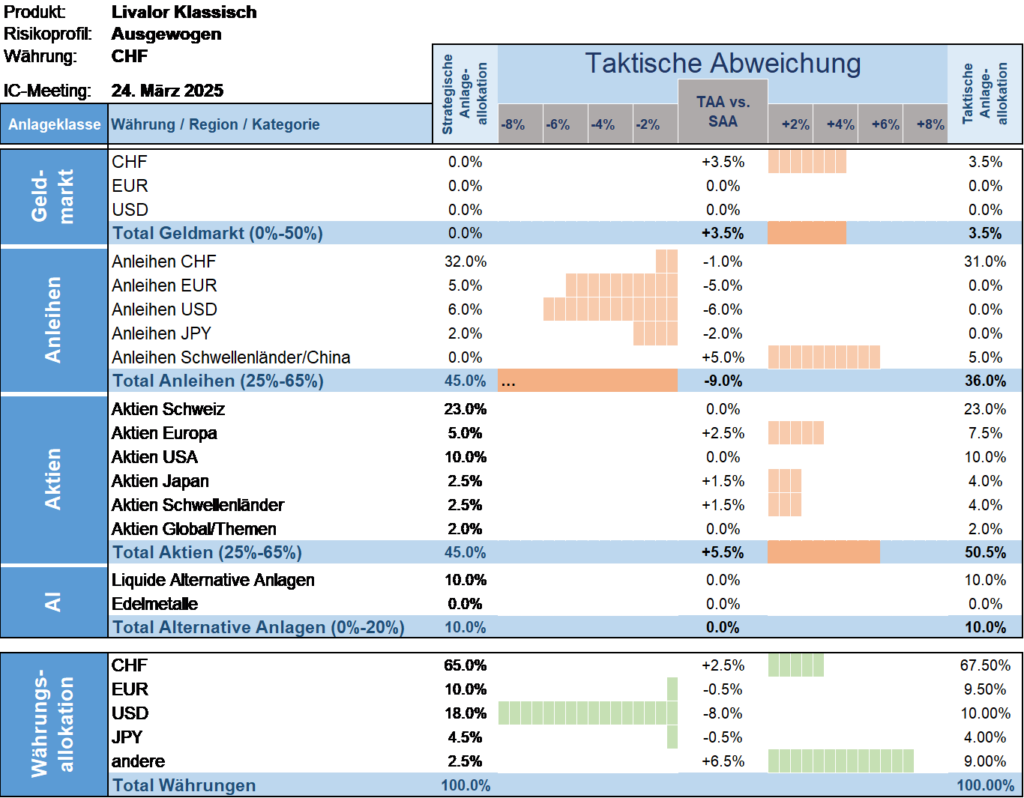

Taktische Anlageallokation Livalor

Politische Ankündigungen haben in den vergangenen Wochen das Marktgeschehen dominiert und die Unsicherheit erhöht. Dies dürfte kurzfristig die Sorgen über einen möglichen Abschwung in den USA verstärken.

In Europa treiben expansive fiskalische Massnahmen, insbesondere Deutschlands „Whatever it takes“-Ansatz, die öffentlichen Ausgaben in die Höhe. Europäische Aktien haben zuletzt auf relativer Basis an Performance aufgeholt – ein Trend, der anhalten könnte. Zudem erwarten wir, dass niedrige Zinssätze und ein schwächerer Dollar in den kommenden Monaten die Schwellenländeraktien begünstigen werden.

Vor diesem Hintergrund bleibt die taktische Positionierung in Aktien leicht übergewichtet, während das Gesamtexposure moderat reduziert und die Gewichtung innerhalb der Aktienquote angepasst wird. US-Aktien sowie die globale Allokation, derzeit im Immobiliensektor, werden auf neutral gesetzt, während Engagements in Europa und Schwellenländern ausgebaut werden.

- Geldmarkt

Leicht übergewichtete Allokation versus Strategie. - Anleihen

Untergewichtete Allokation versus Strategie. - Aktien

Übergewichtete Allokation versus Strategie. - Alternative Anlagen

Neutrale Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.