FLASH – REPORT Nr. 1 / 2020

Unser letzter Flash vom 18. Dezember 2019 mit dem Titel „Macht und Ohnmacht der Währungshüter“ erhielt wenige Wochen später ernüchternde Aktualität. Namentlich die Frage, ob das Bezahlen von Negativzinsen gegenüber einem risikobehafteten Aktienengagement vorzuziehen sei. Schon damals keine einfache Entscheidung.

Zwischenzeitlich sind die Aktienmärkte in einer Art und Weise eingebrochen, wie es in Bezug aufs Tempo kaum je vorgekommen ist. Wir verzichten an dieser Stelle bewusst auf pseudo-medizinische Einschätzungen rund um das Coronavirus und beleuchten vielmehr die gravierenden wirtschaftlichen Folgen der Massnahmen.

Ein Blick auf den so genannten „Angstindex“ VIX (Chicago Board Options Exchange Volatility Index) spricht Bände:

Ein Indexstand von 75 bedeutet, dass sich der US-Börsenindex S+P 500 in den nächsten 30 Tagen mit einer Wahrscheinlichkeit von 68% in einer Bandbreite von +/- 21.50% bewegen wird. Beim VIX-Indexstand von 15% Ende Februar 2020 lag die Bandbreite noch unter +/- 4.5%. So drückt sich Panik an den Aktienmärkten in Zahlen aus.

Aktienrückkauf und Kreditklemme

Bargeld bzw. Bankguthaben haben beinahe über Nacht einen sehr hohen Stellenwert erfahren. Negativzinsen zu bezahlen ist kein Thema mehr, vielmehr eine Randerscheinung. Verdeutlicht wird dies durch den Umstand, dass beinahe alle Anlageklassen, wenn auch in unterschiedlicher Ausprägung, unter dem Verkaufsdruck zu Gunsten von Cash leiden.

Aktienrückkaufprogramme von Unternehmen werden heute in neuem Licht betrachtet, denn ein Zinsniveau von null Prozent bedeutet keineswegs, dass die Kredite zu 0% vergeben werden. Zur Überbrückung werden zwar vielerorts staatliche Unterstützungsprogramme zu günstigen Konditionen lanciert. Die Grenze zu ziehen in Bezug auf die Bedürftigkeit, dürfte jedoch alles andere als trivial sein. Soll und wird der hochverschuldete Konzern Tesla günstige Kreditlinien erhalten? Die Aktionäre scheinen daran zu zweifeln, zumindest gemessen am Kursverlauf der Aktie seit Mitte Februar (-53%). Ein hohes Debt/Equity-Verhältnis galt bis vor wenigen Wochen noch als sexy, während heute unausgewogene Bilanzstrukturen den Aktionären gar nicht mehr gefallen wollen. Hohe Schulden werden schlicht als hohes Risiko wahrgenommen. Auch wird sich zeigen, ob, und wenn ja, welche Kreditinstitute, trotz drängen der Zentralbanken, auf die Vergabe immer risikoreicherer Ausleihungen zur Förderung der Wirtschaftstätigkeit verzichtet haben.

Fest steht allerdings, dass die Schulden der Privatwirtschaft nicht verstaatlicht werden können. Das Volumen von mehr als 250 Billionen sprengt unser Vorstellungsvermögen sowie die staatlichen Möglichkeiten um ein Mehrfaches. Es lässt auch die Frage offen, ob in guten Zeiten die Aktionäre profitieren sollen und in schlechten das Problem zu verstaatlichen sei.

Strukturierte Produkte

Enormer Druck auf die Aktienmärkte kommt aktuell aus der Ecke strukturierter Produkte. Was bis Mitte Februar eine positive Dynamik in den Markt brachte, generiert heute durch die Auflösung von Kursabsicherungen (Hedging) durch den automatischen Handel eine gnadenlose Abwärtsspirale. Das führt zu hohem zusätzlichem Verkaufsdruck.

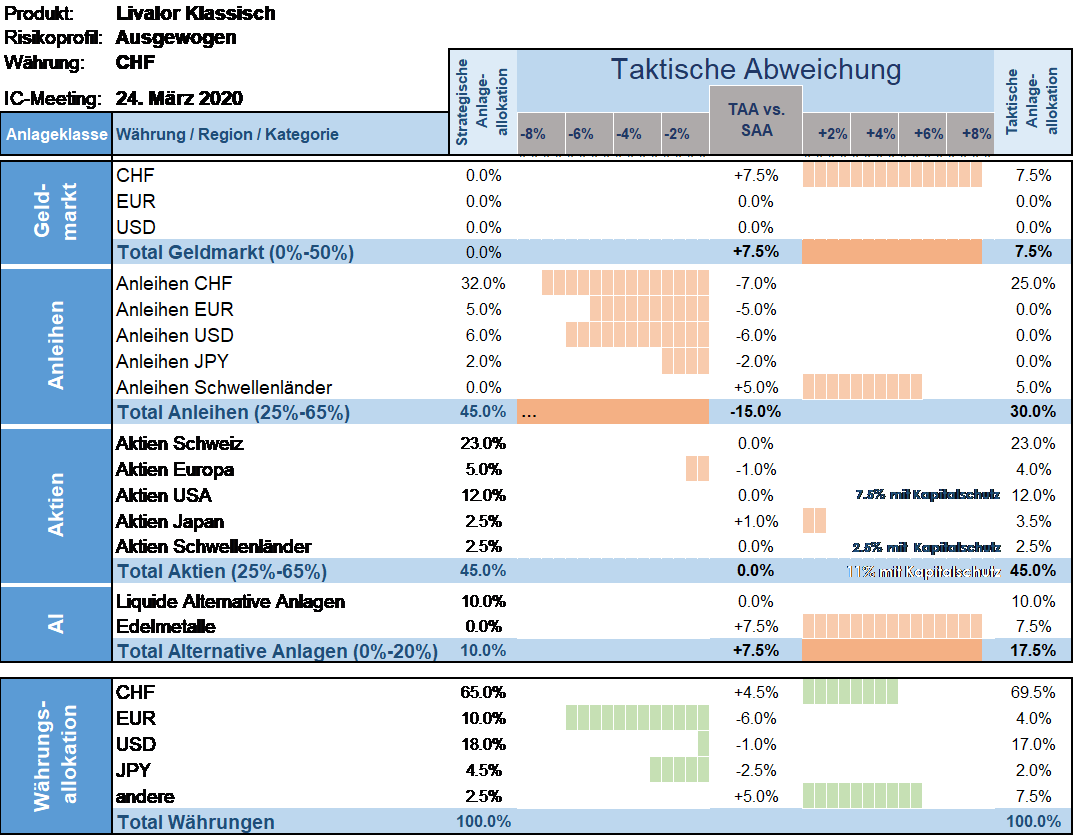

Taktische Anlageallokation Livalor

Wir haben nach den starken Kursavancen 2019 in den ersten Wochen 2020 die Kundenportfolios in Bezug auf die Aktienquote auf die Strategie zurückgesetzt und beobachten die Situation aktuell sehr genau. Neue Informationen analysieren wir systematisch und zeitnah. Die Herausforderung besteht darin festzustellen, ob die Marktvolatilität auf einen kurzfristigen Ausverkauf mit anschliessender Erholung oder eine mittelfristige Änderung der ökonomischen Grundlagen hinweist.

Wir werden unsere taktische Positionierung anpassen, sobald die Situation dies zulässt oder erfordert. Ein über die Anlageklassen, Regionen und Branchen gut diversifiziertes Portfolio bringt etwas Schutz im aktuellen Marktumfeld. Und nicht vergessen: Langfristig sind Aktien die Performancedriver in jedem Portfolio. Sich von der ursprünglich gewählten Strategie wegzubewegen, birgt erhebliches Enttäuschungspotenzial bei einer Erholung.

- Geldmarkt

Cash is king! Wir halten relativ zur Strategie eine hohe Quote. - Anleihen

Wir favorisieren weiterhin Schuldner guter Bonität. Die Anlageklasse bleibt untergewichtet und die kurze Duration beibehalten. - Aktien

Wir gewichten Aktien weiterhin neutral, unsere kapitalgeschützten Anlagen eingeschlossen. - Alternative Anlagen

Sogar Gold litt nach anfänglichen Kursgewinnen unter Verkaufsdruck. Alles muss zu Geld gemacht werden! Wir halten jedoch an unserem vergleichsweise hohen Engagement fest.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.