FLASH – REPORT Nr. 2 / 2026

Betrachtet man die dominierenden Themen an den Finanzmärkten, fällt eine Gemeinsamkeit auf. Ob künstliche Intelligenz, Infrastrukturprogramme, Verteidigungsausgaben oder steigende Staatsdefizite – fast alle grossen Zukunftsthemen setzen erhebliche Investitionen voraus.

Die Aufmerksamkeit richtet sich derzeit vor allem auf die Gewinner dieser Trends. Welche Unternehmen profitieren? Welche Technologien setzen sich durch? Welche Märkte entwickeln sich am dynamischsten? Weniger Aufmerksamkeit erhält dabei ein anderer Aspekt: Die Zahl der Akteure, die Kapital benötigen, nimmt gleichzeitig zu.

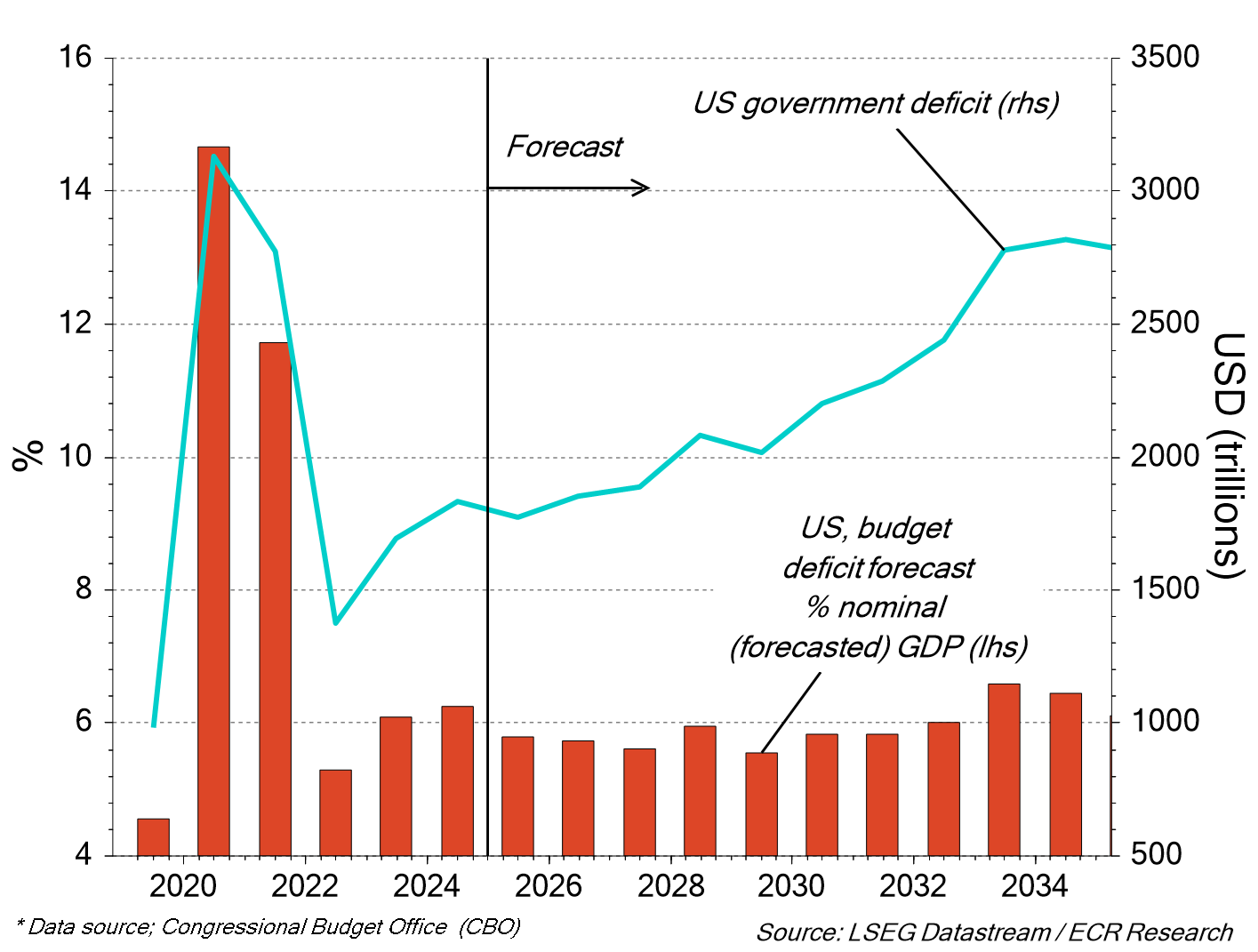

In den USA hält der Investitionsboom rund um künstliche Intelligenz an. Rechenzentren, Energieversorgung und Halbleiterproduktion erfordern enorme Mittel. Gleichzeitig bleibt das Staatsdefizit hoch und der Refinanzierungsbedarf beträchtlich.

Amerikas steigender Finanzierungsbedarf

Auch in Europa verändern Verteidigungs-, Energie- und Infrastrukturinvestitionen die Investitionslandschaft.

Viele dieser Investitionen unterscheiden sich von früheren Investitionszyklen. Der Kapitalbedarf ist nicht nur hoch, sondern bleibt über lange Zeit bestehen.

Auf den ersten Blick haben diese Entwicklungen wenig miteinander zu tun. Gemeinsam betrachtet führen sie jedoch zu einer steigenden Nachfrage nach Kapital. Lange Zeit spielte dies kaum eine Rolle. Kapital war reichlich vorhanden, die Finanzierungskosten tief und die Zentralbanken unterstützten die Märkte mit einer sehr lockeren Geldpolitik.

Ob Wachstum finanziert werden konnte, wurde vielerorts als gegeben vorausgesetzt. Heute präsentiert sich das Umfeld anders. Die Nachfrage nach Kapital steigt auf mehreren Ebenen gleichzeitig.

Dadurch gewinnt auch die Frage an Bedeutung, woher das Kapital für diese Finanzierung kommt. Gleichzeitig werden Investitionsentscheidungen wieder stärker von Finanzierungskosten beeinflusst. Projekte, die in einem Umfeld tiefer Zinsen problemlos finanzierbar erschienen, werden sich zunehmend höheren Anforderungen stellen müssen. Kapital bleibt verfügbar, der Wettbewerb um dieses Kapital nimmt jedoch zu.

Für Investoren könnte diese Entwicklung wichtiger werden als die nächste kurzfristige Konjunkturprognose. Im Mittelpunkt steht nicht mehr nur, welche Entwicklungen die Zukunft prägen, sondern auch, unter welchen Bedingungen sie finanziert werden können.

Bemerkenswert ist dabei, dass die Finanzmärkte bislang nur begrenzte Anzeichen dieser Entwicklung erkennen lassen. Die Bewertungen in einigen Marktsegmenten bleiben hoch. Neue Börsengänge im Technologie- und AI-Umfeld könnten die Begeisterung rund um das Thema zusätzlich nähren und damit bestehende Trends verlängern. Dies gilt insbesondere in Marktsegmenten, in denen hohe Erwartungen bereits heute einen wesentlichen Teil der Bewertung ausmachen. Gerade deshalb erscheint die Frage relevant, ob die zunehmende Konkurrenz um Kapital bereits ausreichend berücksichtigt wird.

Für Investoren könnte deshalb entscheidend sein, wo die besten Ideen entstehen und woher das Kapital für deren Finanzierung kommt.

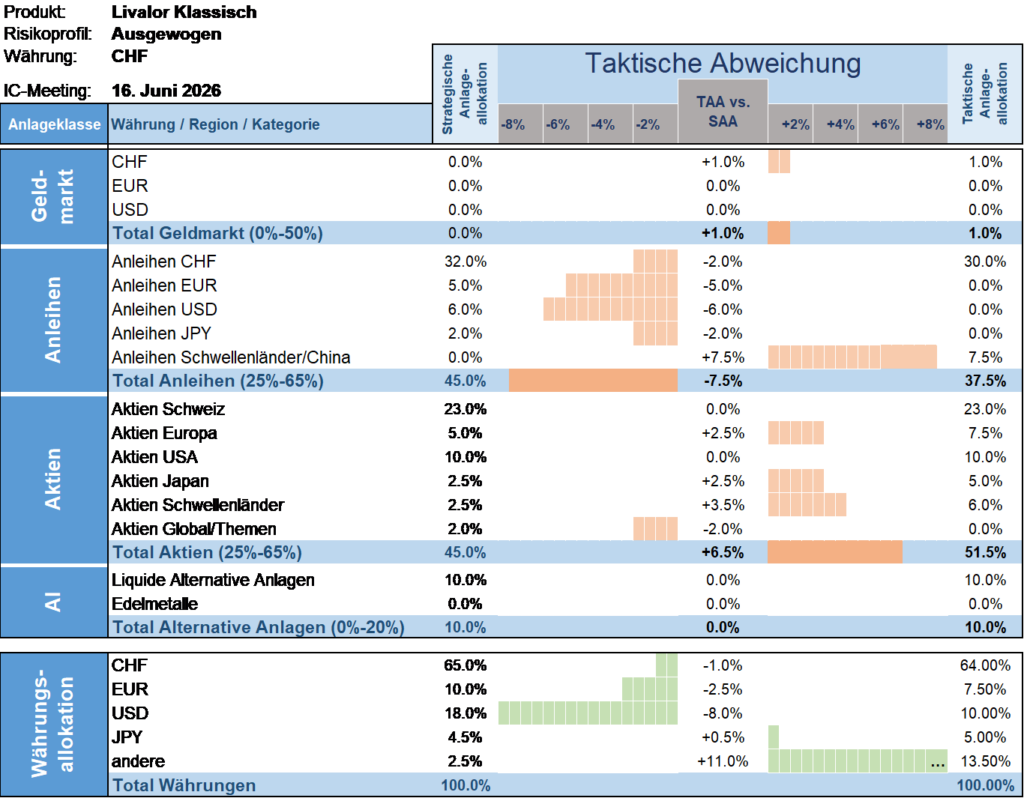

Taktische Anlageallokation Livalor

Das aktuelle Marktumfeld wird weiterhin von einem positiven Momentum getragen. Widerstandsfähige Arbeitsmarktdaten wirken dabei unterstützend.

Wir halten daher an einer erhöhten Aktienquote fest. Japan und Schwellenländer bleiben innerhalb der Aktienmärkte unsere Favoriten. Neben strukturellen Treibern sprechen aus unserer Sicht auch attraktivere Bewertungen, eine breitere Marktstruktur sowie ein ausgewogeneres Verhältnis zwischen Chancen und Risiken für diese Regionen.

Die Sicherheitsmarge hat sich in einzelnen Marktsegmenten jedoch reduziert. Gerade dort, wo hohe Erwartungen bereits in den Bewertungen enthalten sind, bleiben wir besonders aufmerksam.

Vor diesem Hintergrund bleiben wir konstruktiv, gleichzeitig aber selektiv und diszipliniert.

- Geldmarkt

Übergewichtete Allokation versus Strategie. - Anleihen

Untergewichtete Allokation versus Strategie. - Aktien

Übergewichtete Allokation versus Strategie. - Alternative Anlagen

Neutrale Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.