FLASH – REPORT Nr. 1 / 2026

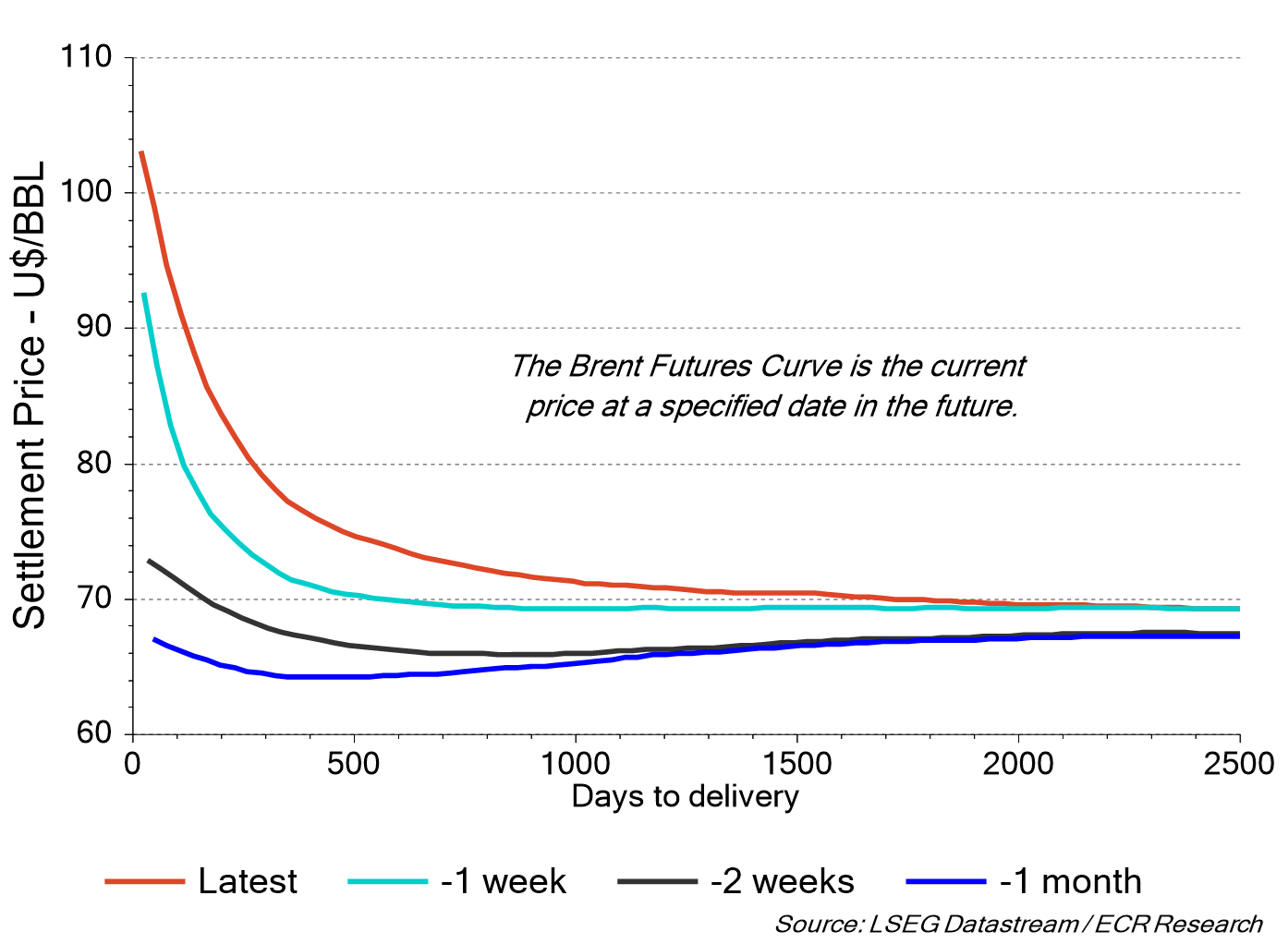

Der militärische Konflikt im Nahen Osten hat sich zuletzt deutlich über die Konfrontation zwischen den USA, Israel und dem Iran ausgeweitet und führte an den Finanzmärkten zu erheblicher Unsicherheit – mit spürbaren Korrekturen an den globalen Aktienmärkten sowie markant höheren Notierungen beim Ölpreis. Dieser zog spürbar an, da Investoren eine höhere Versorgungsrisikoprämie einpreisten.

Terminstruktur der Brent-Rohöl-Futures

In der Folge stiegen auch die Inflationserwartungen an den Finanzmärkten, da höhere Energiepreise häufig breiter auf die Preisentwicklung wirken. Dies führte weltweit zu höheren Renditen von Staatsanleihen. Gleichzeitig zeigte sich der US-Aktienmarkt vergleichsweise widerstandsfähig. Ein wichtiger Grund liegt in der hohen Energieunabhängigkeit der Vereinigten Staaten, welche die wirtschaftliche Verwundbarkeit gegenüber steigenden Energiepreisen reduziert.

Während diese Entwicklungen vor allem kurzfristige Risiken widerspiegeln, richtet sich der strategische Blick zunehmend auf einen strukturellen Treiber: Künstliche Intelligenz (KI).

Innerhalb weniger Jahre hat sich KI von einem technologischen Zukunftsthema zu einem zentralen Faktor wirtschaftlicher Dynamik entwickelt. Unternehmen integrieren entsprechende Anwendungen zunehmend in ihre operativen Prozesse und berichten bereits von messbaren Effizienzgewinnen – insbesondere in datenintensiven Bereichen. Noch steht diese Entwicklung am Anfang. Doch sollte es gelingen, die entstehenden Produktivitätsgewinne breiter in die Realwirtschaft zu übertragen, könnte KI das Wachstumspotenzial vieler Volkswirtschaften nachhaltig verändern.

Parallel dazu erlebt die Weltwirtschaft derzeit einen aussergewöhnlichen Investitionszyklus. Infrastruktur, Halbleiterkapazitäten und Software stehen im Zentrum eines globalen Investitionsschubs. Die grossen Technologieunternehmen investieren inzwischen jährlich mehrere hundert Milliarden Dollar in Rechenzentren, Chips und digitale Infrastruktur. Die zugrunde liegende Erwartung ist klar: Ein technologischer Produktivitätsschub könnte höheres Wachstum ermöglichen, ohne dass die Inflation dauerhaft steigt.

Historisch verlaufen Produktivitätsrevolutionen jedoch selten linear. In Volkswirtschaften mit alternder Bevölkerung kann stärkeres Wachstum schneller in Lohn- und Preisdruck übergehen als erwartet. In einem solchen Szenario könnten Finanzmärkte, die derzeit stark auf Produktivitätseffekte setzen, zu optimistisch positioniert sein.

Ebenso plausibel ist ein anderes Übergangsszenario: Anders als frühere technologische Umbrüche betrifft KI zunehmend kognitive Tätigkeiten – von Analyse über Recht bis zur Programmierung. Produktivitätsgewinne könnten zunächst stärker Unternehmen und Investoren zufliessen, während sich Arbeitsmärkte erst allmählich anpassen. Gelingt diese Anpassung rasch, entstehen neue Industrien und Geschäftsmodelle. Erfolgt sie langsamer, könnten Übergangsverluste, politische Spannungen und stärkere regulatorische Eingriffe folgen.

Damit steht ein Teil der globalen Konjunkturdynamik zunehmend auf dem Fundament des KI-Investitionsbooms. Das Potenzial ist erheblich, ebenso jedoch das Risiko von Überinvestitionen und Fehlallokationen. Für Anleger wird deshalb weniger die reine Wachstumsfrage entscheidend sein als vielmehr die Stabilität des Übergangs in ein neues technologisches Regime.

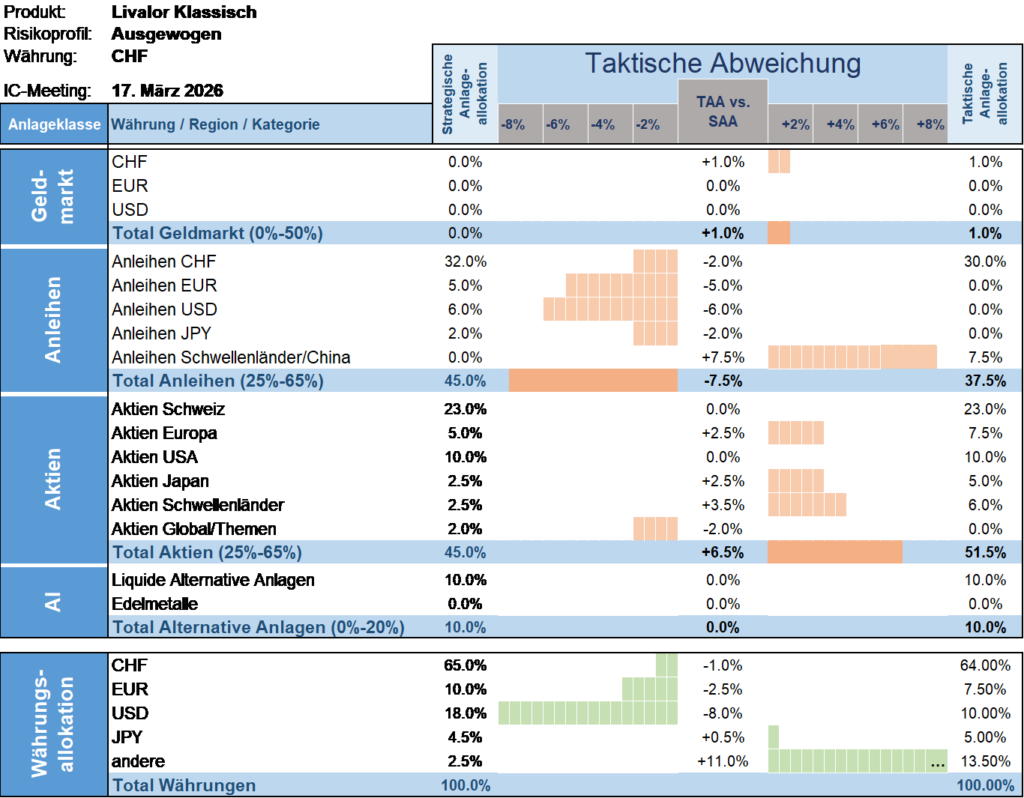

Taktische Anlageallokation Livalor

Der militärische Konflikt im Nahen Osten hat die Risikowahrnehmung an den Finanzmärkten spürbar erhöht. Die Folge waren stärkere Kursausschläge und eine erhöhte Volatilität. Trotz dieser Belastungsfaktoren bleibt das Vertrauen der Anleger bislang bemerkenswert stabil.

Innerhalb der Anlageklassen nehmen wir keine grundlegenden Veränderungen vor, setzen jedoch selektive Akzente zugunsten der Schwellenländer, die derzeit attraktivere Wachstums- und Ertragsperspektiven bieten. Für Schwellenländer bleiben die globalen Finanzierungsbedingungen weiterhin der zentrale Treiber. Trotz der geopolitischen Spannungen im Nahen Osten erscheinen diese bislang weitgehend stabil.

Unsere taktische Positionierung bleibt insgesamt konstruktiv – zugleich jedoch klar selektiv und diszipliniert.

- Geldmarkt

Übergewichtete Allokation versus Strategie. - Anleihen

Untergewichtete Allokation versus Strategie. - Aktien

Übergewichtete Allokation versus Strategie. - Alternative Anlagen

Neutrale Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.