FLASH – REPORT Nr. 1 / 2019

Vergangene Woche verkündete die US-Notenbank der Öffentlichkeit, dass es 2019 keine Leitzinserhöhungen geben werde. Positiv an dieser Nachricht ist die Tatsache, dass es weiterhin keine valablen Alternativen zu Aktien gibt und der Anlagenotstand anhalten dürfte. Zu denken könnte Investoren jedoch geben, dass die Notenbank die Konjunkturaussichten mit einem Wachstum von 2.1% (bisher 2.3%) leicht eingetrübt sieht und deshalb zu unterstützenden Massnahmen greift.

Die Antwort der Investoren lässt keine Zweifel aufkommen, dass Aktien das Mass aller Dinge sind – gedämpftes Wachstum in China hin oder her. Ob die Bewertungen vieler Gesellschaften realistische Gewinnaussichten widerspiegeln oder vielmehr auf Grund kaum vorhandener alternativer Anlagemöglichkeiten die Aktienkurse weiter steigen, liegt zu einem erheblichen Teil in den Händen der Notenbanken. Das Halten von Cash wird in Europa inklusive der Schweiz in Form von Negativzinsen bestraft. Dabei ist es für den Sparer und Anleger durchaus nicht dasselbe, ob Zinsen im positiven Bereich gesenkt werden oder die Belastung im negativen Bereich erhöht wird. Letzteres führt zu äusserst optimistischen Unternehmensbewertungen und kann von den Notenbanken, welche paradoxerweise ebenfalls Aktionäre sind, sehr lange gestützt werden.

Schulden machen ist attraktiv

Das aktuelle Zinsumfeld führt dazu, dass die Aufnahme von Fremdkapital vergleichsweise günstig ist und sich zunehmend Unternehmungen am Kapitalmarkt tummeln, welche die Gunst der Stunde ausnutzen möchten. Bei dünnem Eigenkapitalpolster profitieren die Aktionäre, ähnlich einer fremdfinanzierten Übernahme (leveraged buyout), von tiefen Kapitalkosten und hohen Eigenkapitalrenditen – allerdings nur so lange, bis die Gewinndynamik nachlässt.

Auch für viele europäische Staatshaushalte sind die günstigen Kredite ein Segen und reduzieren den Druck, eine nachhaltige Haushaltpolitik einzuschlagen.

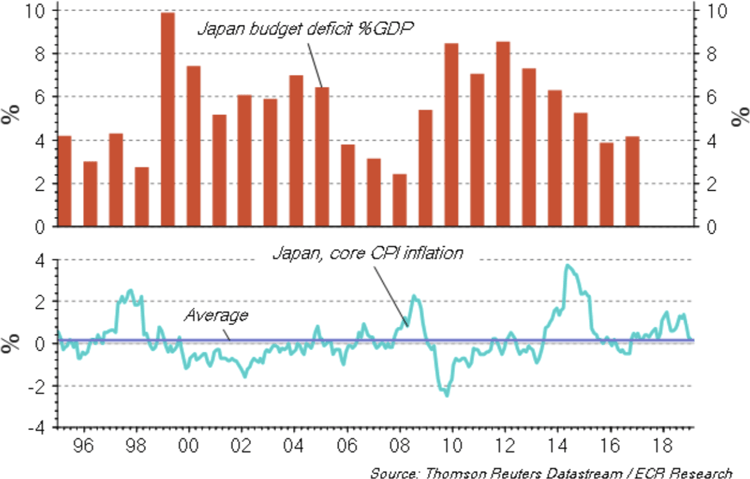

Steht uns ein Japan-Szenario bevor?

Die europäischen Währungshüter sind bereits in diesem Szenario gefangen. Zum Vergleich: In den 90er Jahren begann die Bank of Japan mit ihrer Nullzins-Politik und legte im Jahr 2001 erstmals ein so genanntes Quantitatives-Lockerungs-Programm (QE) auf, bei dem sie in grossem Stil langlaufende Staatsanleihen kaufte. Doch obwohl die Notenbank das Ankaufprogramm 2006 beendete und ihre Bilanz zu schrumpfen begann, stiegen die Renditen für japanische Staatsanleihen nur leicht. Japan liegt seit langem in einer Phase von Stagnation.

Zwischen Angst und Gier

Alles in allem geniest der Aktienmarkt weiterhin viel Unterstützung. Allerdings weniger dank positiven Konjunktur- und Gewinnaussichten als vielmehr wegen dem ungünstigen Umfeld für Anlagealternativen. Das Börsen-Bonmot „Zwischen Angst und Gier“ trifft das aktuelle Befinden wohl am besten. Genau diese Angst wird auch zu überraschenden Korrekturen führen. Dafür möchten wir trotz freundlichem Umfeld gerüstet bleiben und uns punktuell vor Börsenkapriolen schützen.

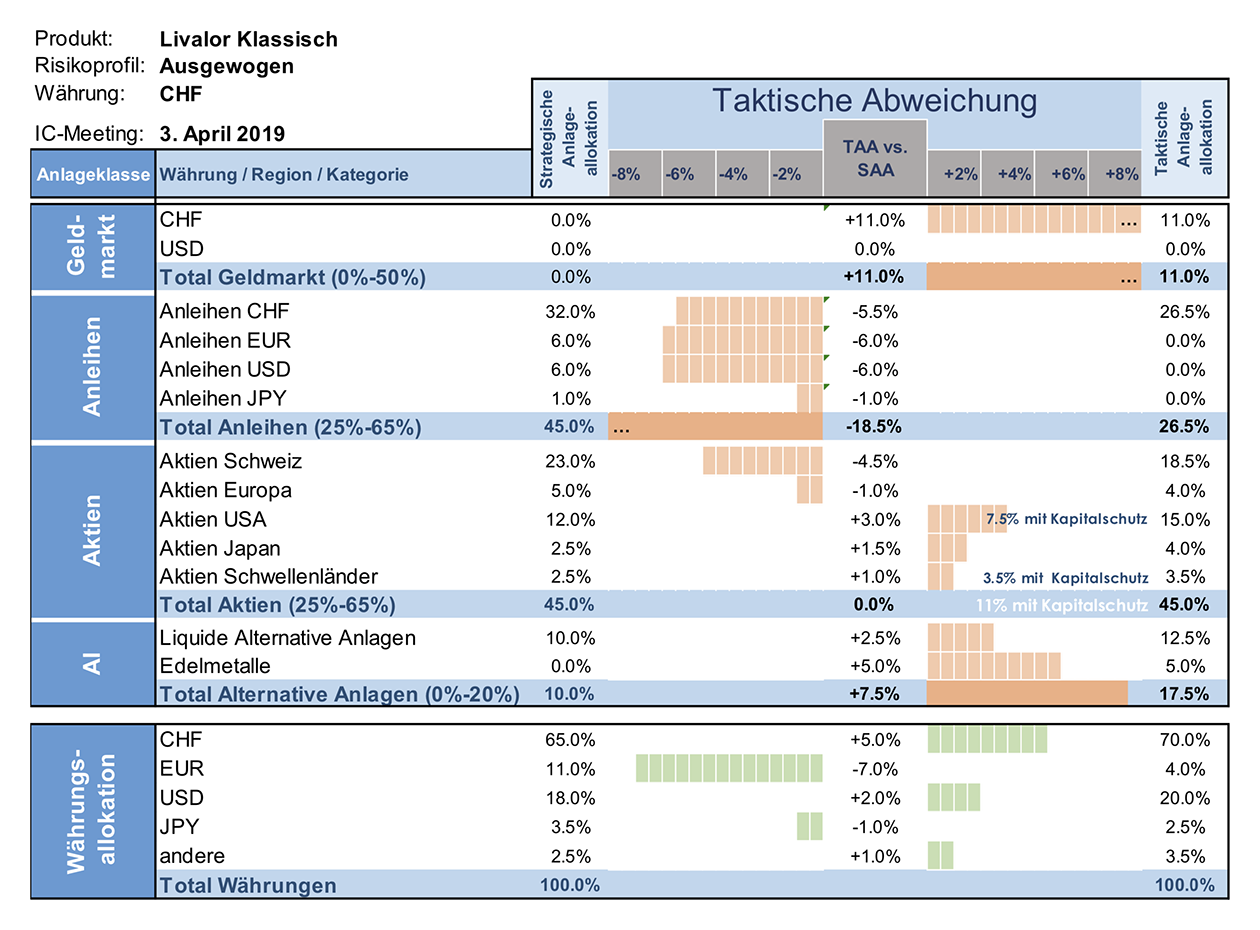

Taktische Anlageallokation Livalor

Seit der Finanzkrise haben die Zentralbanken eine neue Rolle übernommen und sich vom „Marktstabilisator“ zum „Market Maker“ entwickelt. Durch die unkonventionelle Geldpolitik und die exzessive Ausdehnung der Bilanzen haben sie die Finanzpreise und somit uns Investoren unmittelbar beeinflusst.

Unverändert sind wir trotz positiven Rahmenbedingungen der Auffassung, dass wachstumsorientierte Vermögenswerte aufgrund einer Abschwächung der globalen Wirtschaftstätigkeit eher gefährdet sind.

Es scheint uns, dass die Aktienrally weniger durch makroökonomische Fundamentaldaten oder Unternehmensbewertungen gestützt wird als vielmehr durch den Preis der Liquiditätshaltung. Daher halten wir an der eher vorsichtigen taktischen Positionierung fest.

- Geldmarkt

Hoher Cash-Bestand in Relation zur strategischen Gewichtung. - Anleihen

Allokation am unteren Ende der taktischen Bandbreite, kurze Duration, eher hoher Qualitätsanspruch. - Aktien

Das Aktienkursrisiko durch den Einsatz von Kapitalschutzprodukten (Aktien USA und Aktien Schwellenländer) untergewichtet. - Alternative Anlagen

Unveränderte Allokation in Gold und liquide alternative Anlagen.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.