FLASH – REPORT Nr. 1 / 2021

Die Renditen mit längeren Laufzeiten sind leicht gestiegen, was eine höhere Inflationserwartung für die Zukunft impliziert. Dies wiederum ist ein Hauptziel der Zentralbanken und grundsätzlich willkommen. Doch ein Anstieg der Teuerung hat auch Nachteile. Die meisten Volkswirtschaften sind extrem stark verschuldet und können sich somit in keiner Art und Weise höhere Zinsbelastungen leisten. Eine Herangehensweise zur Lösung des Zielkonflikts, zumindest kurzfristig, ist eine Politik der Zinskurvenkontrolle. In solch einem Szenario wird die Zentralbank, hier am Beispiel des FED, die Geldpolitik weiterhin locker halten und Inflation von 2% und mehr tolerieren. Gleichzeitig jedoch steht zur Diskussion, die Renditen langfristiger Staatsanleihen zu kontrollieren, indem die Währungshüter vermehrt am Markt agieren. Mit anderen Worten: Die Zentralbank bestimmt, wie viel Geld bzw. Zins ein Staat für seine zukünftigen Schulden bezahlen wird, nicht mehr der freie Markt. Das Hauptaugenmerk der Zentralbank wird sein, die Erholung der Wirtschaft nicht zu beeinträchtigen bzw. zu gefährden. Höhere Zinsen könnten jedoch die Schuldner, und in der Folge das Finanzsystem, leicht in Bedrängnis bringen. Gesteuert bzw. kontrolliert hat die US-Notenbank die Zinskurve letztmals während dem Zweiten Weltkrieg.

Fokus auf europäische Aktien

Europäische Aktien sind im weltweiten Vergleich attraktiv. Dies nicht nur wegen ihrer moderaten Bewertungen, sondern auch dank der Aussicht auf ein höheres Wirtschaftswachstum in der zweiten Jahreshälfte. Besonders positiv wirkt sich dies auf zyklische Papiere aus, aber auch Finanzwerte werden von leicht steigenden Zinsen profitieren.

Folgende Faktoren untermauern ein Engagement in Europa:

- In der zweiten Jahreshälfte soll der EU-Sanierungsfonds einen Betrag von rund 750 Milliarden Euro zur Verfügung stellen. Generell zeigen Regierungen entwickelter Länder eine starke Bereitschaft, fiskalische Konjunkturimpulse umzusetzen.

- Die Zinsstrukturkurve der Eurozone wird aufgrund des Anstiegs der langfristigen Zinssätze etwas steiler. Dies dürfte Banken zu besseren Zinsmargen verhelfen, die Kreditvergabe antreiben und in der Folge Impulse für die Wirtschaft geben, wird doch die überwiegende Mehrheit der Kreditversorgung in der Eurozone von Banken betrieben.

- Die von Mario Draghi geführte technokratische Regierung in Italien will eine Vielzahl von Strukturreformen durchführen. Wenn dies auch nur teilweise gelingt, werden sich die langfristigen Wachstumserwartungen für die italienische Wirtschaft erhöhen und das Risiko eines Zusammenbruchs der Eurozone verringern.

- Die Aussichten für die Weltwirtschaft sind positiv, insbesondere in der zweiten Jahreshälfte. Davon werden europäische Exporteure profitieren.

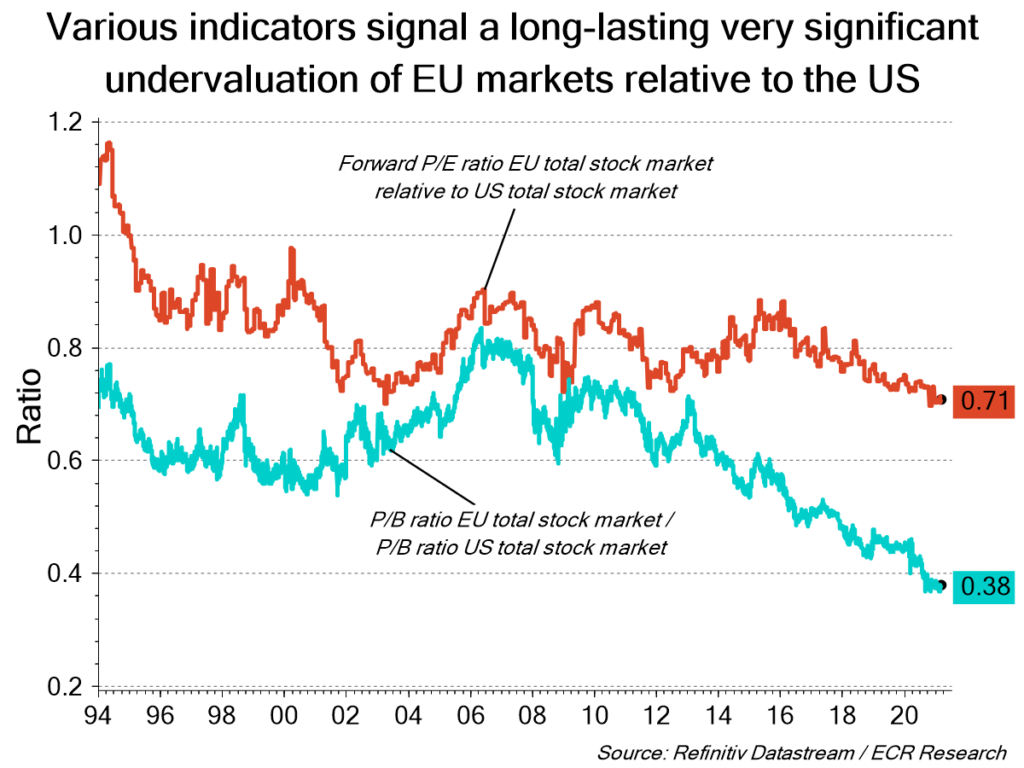

Die Eurozone war in Bezug auf das Kurs-Buchwert-Verhältnis im Vergleich zu den USA noch nie so günstig bewertet. Nicht beantwortet wird dadurch die Frage, ob eine Korrektur der US-Märkte oder Preissteigerungen bei europäischen Titeln zu einem Ausgleich führen wird. Mit Sicherheit ist jedoch die relative Attraktivität europäischer Beteiligungspapier höher.

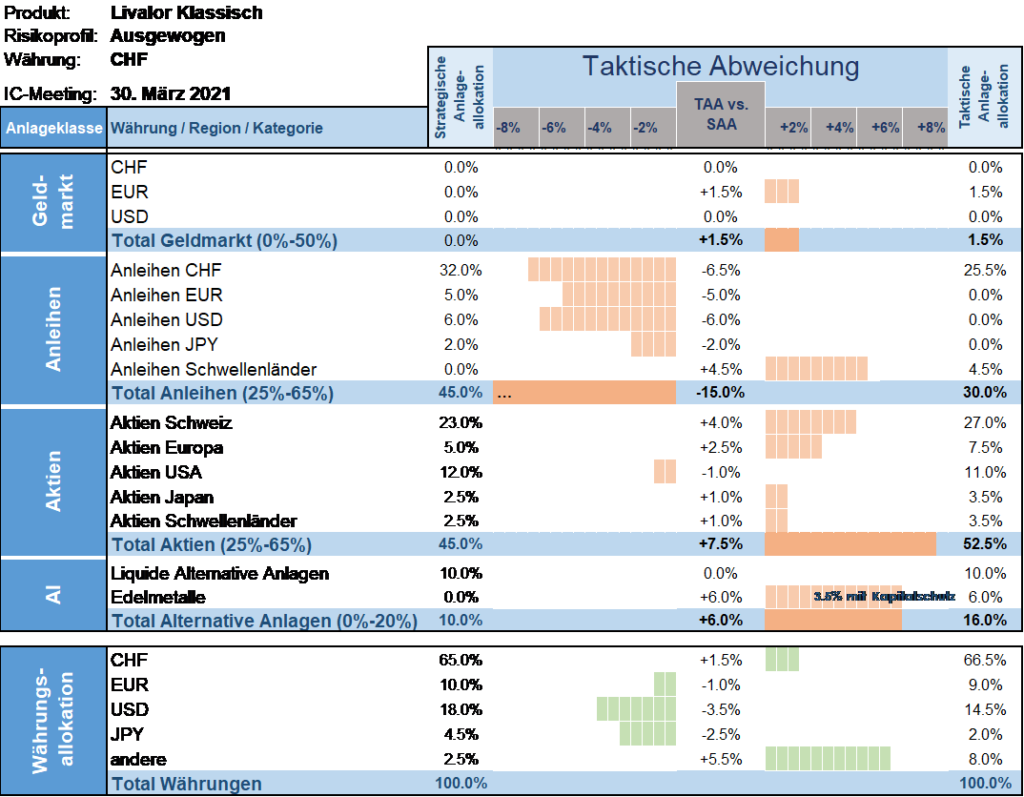

Taktische Anlageallokation Livalor

Der bevorstehende Sommer auf der Nordhalbkugel dürfte dazu beitragen, die Ausbreitung des Virus zu begrenzen. Wir rechnen deshalb mit einer gewissen Entspannung und setzen weiterhin darauf, dass die Impfstrategien in der Breite auf Akzeptanz stossen und Wirkung zeigen. Das wiederum beflügelt zusammen mit den weiterhin intakten Rahmenbedingungen die Aktienmärkte weltweit und dürfte zu einer anhaltenden Umschichtung von Wachstum- zu Substanzwerten führen. Auch die aufgestaute Verbraucher- und Produzentennachfrage wird einen positiven Beitrag leisten.

Nach wie vor führt kein Weg an Aktien vorbei, zumal die mediale Aufmerksamkeit in Bezug auf Inflation und höhere Zinsen am langen Ende zugenommen hat, was für die Anlageklasse Obligationen eher trübe Aussichten sind.

- Geldmarkt

Liquidität haben wir weiter reduziert. - Anleihen

In dieser Anlageklasse sind wir stark untergewichtet gegenüber der Strategie und halten nach wie vor eine tiefe Duration – insbesondere in Anbetracht potenziell steigender Zinsen. - Aktien

Die Aktienallokation bleibt übergewichtet gegenüber der Strategie. Der eingeschlagene Anlage- und Selektionsansatz trägt dazu bei, eine positive risikobereinigte relative Rendite zu erzielen. - Alternative Anlagen

Neben liquiden alternativen Anlagen sind wir zu einem geringen Anteil währungsgesichert in Gold investiert und halten zwei kapitalgeschützte Goldstrukturen.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.