FLASH – REPORT Nr. 3 / 2024

Die Schweizer Wirtschaft zeigt sich trotz der Belastungen durch einen überbewerteten Franken weiterhin ausgesprochen robust. Diese Widerstandskraft basiert auf der Spezialisierung des Landes auf hochwertige Industrien, die global stark nachgefragt werden. Die exzellente Ausbildung der Fachkräfte, die erstklassige Infrastruktur und die attraktiven Investitionsanreize tragen dazu bei, dass die Schweiz kontinuierlich Innovationen vorantreibt und ihr Wachstum aufrechterhält. Der starke Franken stellt zwar eine erhebliche Herausforderung für die Exportwirtschaft dar, da er die Wettbewerbsfähigkeit der Schweizer Produkte im internationalen Handel einschränkt. Gleichzeitig begünstigt er jedoch Importe und zwingt Unternehmen dazu, ihre Effizienz zu steigern und ihre Produktionskosten zu optimieren.

In den Vereinigten Staaten wird das wirtschaftliche Bild zunehmend durch das rasch wachsende Haushaltsdefizit getrübt. Der kürzliche Anstieg des Fehlbetrages wird in erster Linie durch hohe Ausgaben für Sozialprogramme, insbesondere im Gesundheitswesen und in der Sozialversicherung, verursacht. Diese finanziellen Belastungen werden durch die bevorstehenden Präsidentschaftswahlen im November weiter verstärkt. Die Republikaner setzen sich für umfassende Steuersenkungen, eine restriktivere Migrationspolitik und höhere Zölle ein, während die Demokraten moderate Steuererhöhungen und eine Erhöhung der Staatsausgaben befürworten. Beide politischen Ansätze werden das Defizit weiter vergrössern, wenn auch auf unterschiedliche Weise und in unterschiedlichem Tempo.

Die Entwicklung der Zinspolitik bleibt ein zentrales Thema für die globalen Finanzmärkte. Zinssenkungen könnten kurzfristig positive Effekte haben, indem sie die Inflation dämpfen und die Attraktivität von Anleihen und Geldmarktinstrumenten reduzieren. Dies könnte dazu führen, dass andere Anlageklassen wie Aktien profitieren. Dennoch könnten drastische Zinssenkungen auch als Anzeichen für eine schwächelnde Wirtschaft interpretiert werden, was häufig ein Indikator für eine mögliche Rezession ist.

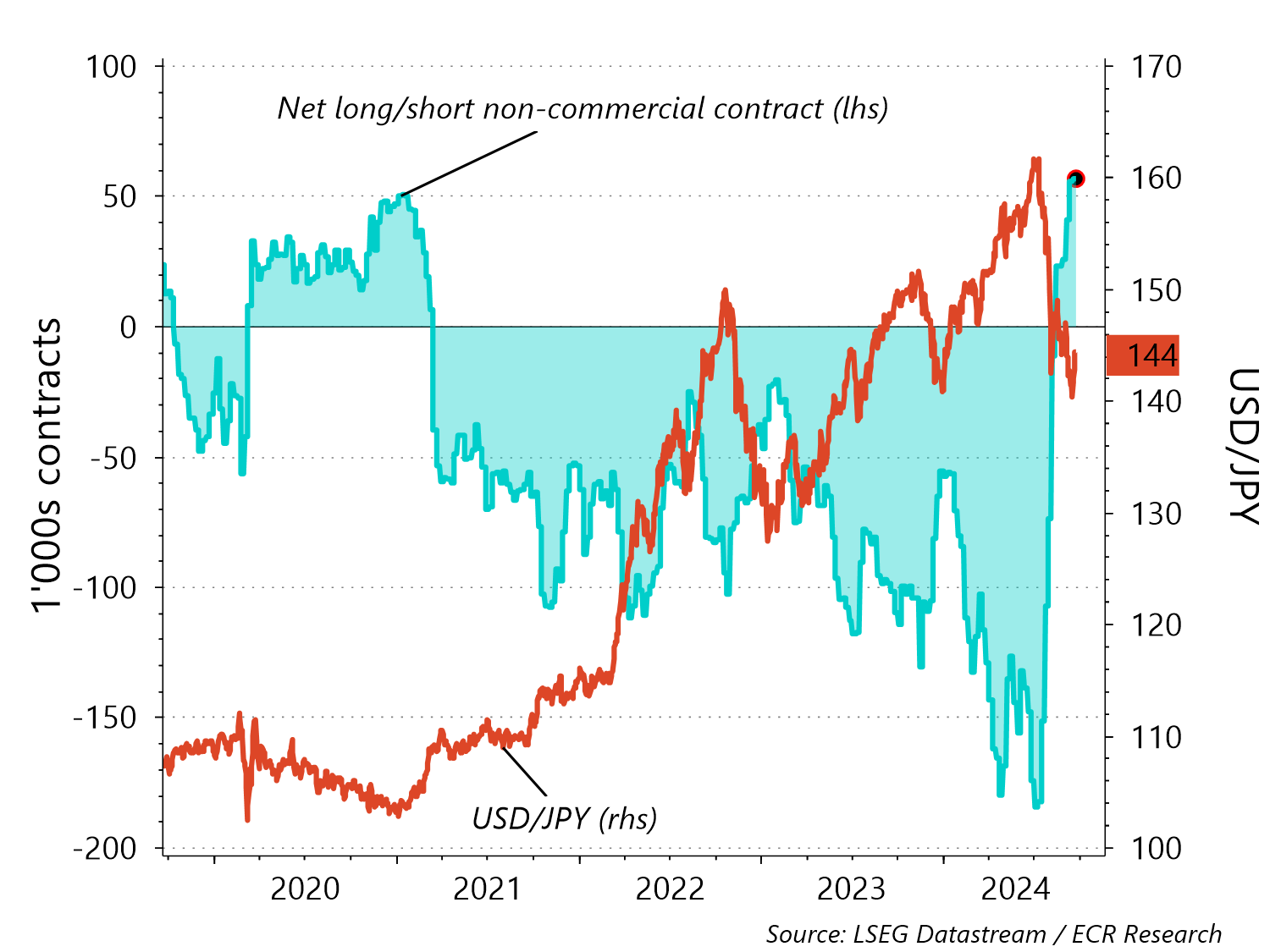

Im August durchlebten die globalen Finanzmärkte temporär erheblichen Druck, ausgelöst durch den Zusammenbruch der Yen-Carry-Trades (Yen-Kredite) und enttäuschenden Arbeitsmarktdaten aus den USA. Die unerwartete Aufwertung des Yen führte zu einer raschen Liquidation von Positionen, was den Verkaufsdruck auf den internationalen Märkten verstärkte und zu einem Anstieg der Marktvolatilität führte.

Spekulative Positionierung in japanischen Yen-Futures

Der US-Aktienmarkt korrigierte in der Folge um mehr als 5%. Trotz dieses turbulenten Starts konnte der Markt den Monat schliesslich positiv abschliessen, unterstützt durch verbesserte Konjunkturdaten und die Aussicht auf mögliche Zinssenkungen. Allerdings sorgten zuletzt erneut enttäuschende Wirtschaftsdaten für zusätzliche Unsicherheit. Obwohl die Berichtssaison insgesamt positive Ergebnisse lieferte, blieb die Erholung bei schwächeren Aktien begrenzt. Ähnliche Trends sind auch in der Eurozone zu beobachten. Der Aktienmarkt fiel im August stark und die nachfolgende Erholung war durch schwache Wirtschaftsdaten aus Deutschland und anhaltende politische Unsicherheiten belastet. Die Unsicherheit über die politische Zukunft und die wirtschaftlichen Perspektiven setzten die Märkte in der Eurozone zusätzlich unter Druck.

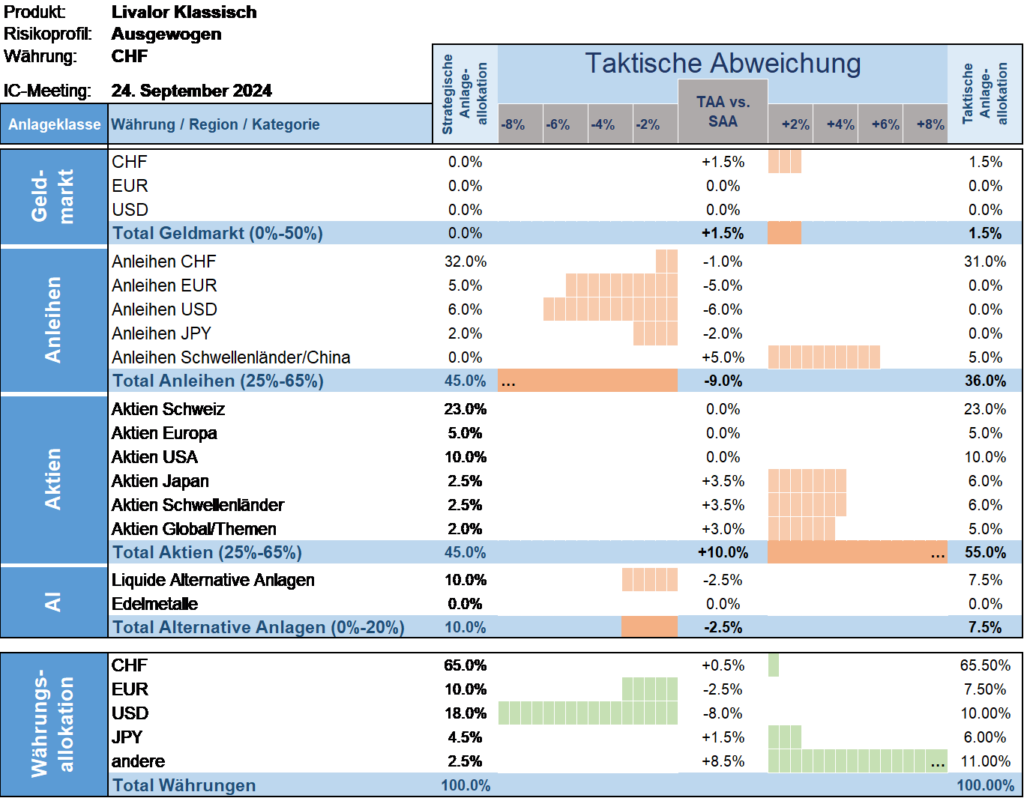

Taktische Anlageallokation Livalor

Anleger sollten sich auf eine erhöhte Volatilität einstellen, da die globale wirtschaftliche Abkühlung und die politischen Unsicherheiten weiter zunehmen. Wir halten angesichts der Perspektive auf tiefere Zinsen an einer erhöhten Aktienquote fest, nehmen jedoch eine vorsichtige Anpassung vor. Riskantere Anlagen könnten kurzfristig von den sinkenden Zinsen profitieren. Sollten Zinssenkungen schneller und drastischer ausfallen als erwartet, würde dies auf eine bevorstehende Rezession hindeuten, was eine Reduktion der Aktienquote nach sich ziehen würde. Langsame Zinssenkungen hingegen könnten auf ein sanftes Abkühlen der Wirtschaft hinweisen, was für Aktien weniger negativ wäre und Chancen für gezielte Investitionen eröffnet.

- Geldmarkt

Leicht erhöhte Allokation versus Strategie. - Anleihen

Untergewichtete Allokation versus Strategie. - Aktien

Übergewichtete Allokation versus Strategie. - Alternative Anlagen

Untergewichtete Allokation versus Strategie.

Disclaimer: Die in diesem Dokument enthaltenen Informationen und Ansichten beruhen auf Quellen, die wir als zuverlässig erachten. Dennoch können wir weder für die Zuverlässigkeit noch für die Vollständigkeit oder Richtigkeit dieser Quellen garantieren. Diese Informationen und Ansichten begründen weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Erwerb oder Verkauf von Anlageinstrumenten oder zur Tätigung sonstiger Transaktionen. Interessierten Investoren empfehlen wir dringend, eine qualifizierte Fachperson zu konsultieren, bevor sie auf der Basis dieses Dokumentes Entscheidungen fällen, damit persönliche Anlageziele, finanzielle Situation, individuelle Bedürfnisse und Risikoprofil, rechtliche und steuerliche Aspekte sowie weitere Informationen im Rahmen einer umfassenden Beratung gebührend berücksichtigt werden können. Diese Publikation ist nicht für Personen bestimmt, die einer Rechtsordnung unterstehen, die die Verteilung dieser Publikation verbieten oder von einer Bewilligung abhängig machen. Personen, in deren Besitz diese Publikation gelangt, müssen sich daher über etwaige Beschränkungen informieren und diese einhalten.